80 % d'impôt sur les cryptomonnaies en France ?

-

Pas en micro

Donc oui en BIC ?

Franchement c’est une partie des cryptos bien chiante…

Et c’est pas clair du tout je trouve, en gros tu déclares comme tu peux et tu croise les doigts pour qu’on te fasse pas chier.Bon râler ne sert à rien, on ne m’a pas forcé non plus à entrer la dedans, mais on ne changera pas les Français

")

Quelqu’un déjà eu un retour officiel après avoir contacté son centre des impôts ?

-

Ce message a été supprimé !

-

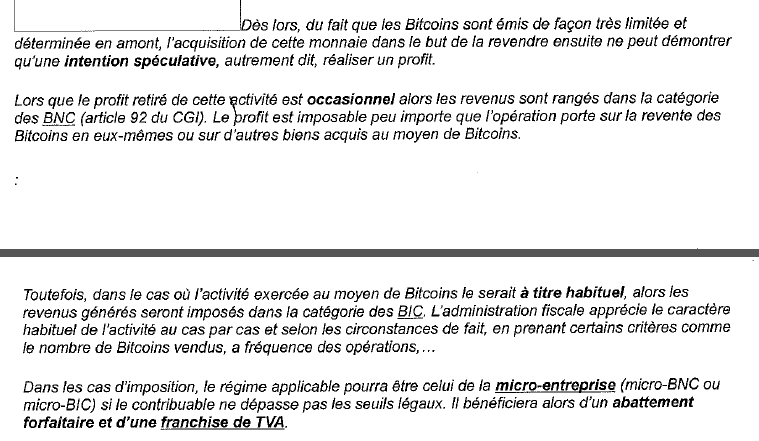

Voilà un document qu’on m’avait communiqué, si ça peut vous aider…

-

@mr-dolarg salut, j’ai vu sur un autre forum : Tu as pris le cas d’une entreprise individuelle (EI soumise à l’IR), non adhérente à une Centre de Gestion Agréé (donc majoration de 25% du bénéfice imposable) au Taux Marginal d’Imposition maximum de 45%.

Il y a à mon avis une petite erreur de calcul. Les charges sociales ne sont peut être pas calculées sur le bénéfice majoré de 25%

Cela donnerait donc pour moi :

montant des charges sociales (ce chiffre dépend de ton bénéfice. Il varie de 27.7 à 47.5%. J’ai gardé ton chiffre car il correspond à peu près à la moyenne) : 35% du bénéfice brut (avant charges sociales et versements éventuels de salaires)

Assiette d’imposition à l’IR : 125% du bénéfice net (après charges sociales) soit 1.25 x (1-0.35) = 81.25% du bénéfice brut

Impôt sur le revenu : 45% * 81.25% = 36.56% du bénéfice brut (nous trouvons le même résultat. Normal :mrgreen: )Soit un total d’environ 70% ( 35% + 35.56%) du bénéfice brut. C’est toujours 10 points de gagné.

tu penses qu’il a raison ?

-

Effectivement la base RSI n’est pas majorée en cas d’adhésion à un CGA, je n’avais pas fais attention à ça.

J’annonce toujours aux alentours de 47% (un peu plus en 2018, la CSG à augmentée

), mais certaines cotisations (notamment base vieillesse) sont plafonnées à 38 816 € (tu passes de 17.65% à 0.50%, ce qui n’est pas négligeable…) ( de même si tu gagnes rien tu paye quand même 1 000 € de cotisation minimales :/).

), mais certaines cotisations (notamment base vieillesse) sont plafonnées à 38 816 € (tu passes de 17.65% à 0.50%, ce qui n’est pas négligeable…) ( de même si tu gagnes rien tu paye quand même 1 000 € de cotisation minimales :/).De même, pour un indépendant (EI), le salaire = Bénéfice (d’ou l’intérêt de passer en société quand ça tourne bien afin de ne soumettre à charge sociale que les salaires “réels”).

Attention, ça marche en BIC car le RSI doit être provisionné (étant donné qu’il est relatif à 2017), mais pas en BNC (car BNC = Recettes/dépenses et pas Créances/dettes, donc pas de provisions^^).

-

@mr-dolarg par contre j’ai un dernier petit doute dans le calcul de l’assiette d’imposition à l’IR, il y a quelquechose que je ne comprend pas quant au montant où il déduis les charges sociales, en effet il écrit :

"Assiette d’imposition à l’IR : 125% du bénéfice net (après charges sociales) soit 1.25 x (1-0.35) = 81.25% "il déduit donc du bénéfice majoré : “35%*125%*bénéfice brut”=44% * bénéfice brut : il déduis non pas 35% du bénéfice non majoré mais 44% de charges sociales du bénéfice non majoré au bénéfice majoré, y-a-t-il une erreur ?

en gros es-tu sûr que la multiplication par 1.25 pour le calcul de l’ir se fait sur le bénéfice net de charges sociales, et non sur le bénéfice brut, avant déduction des charges sociales, ce qui donnerait une assiette non pas de 1.25 x (1-0.35) = 81.25% du bénéfice brut mais de 1.25-0.35= 90% du bénéfice brut pour le calcul de l’ir haaha c’est un peu tordu désolé, j’espère que c’est compréhensible -

La multiplication par 1.25 se fait sur le Bénéfice net (ou résultat net) soit le Chiffre d’Affaire diminué de toutes les charges/dépenses professionnelles.

Donc on part d’un Chiffre d’Affaires BRUT = 100%

- RSI (Charges pro) = - 35 %

= Résultat Net = 65 %

Majoré de 25% (1.25) = 81.25%

Donc pour moi c’est bien 81.25%.

La majoration de 25% est à faire à la toute fin (sur la déclaration d’impôt perso et non sur la déclaration d’impôt de l’“entreprise”).

En général j’utilise un logiciel pour calculer le RSI j’ai perdu les notions de têtes (et oui on se fait bouffer par la machine xD). Mais plus tu gagne plus le % de charges sociales est faible.

- RSI (Charges pro) = - 35 %

-

@mr-dolarg okay merci pour l’info

-

@tizz je crois que personne ne pourra déclarer en BIC, car le plafond est en chiffre d’affaire et non en bénéfice net

-

@Tizz https://europeancryptobank.io/wp-content/uploads/2018/01/guide-fiscal-france-cryptomonnaies-impots-european-crypto-bank-31012018.pdf

en plus en micro c"est le chiffre d’affairequi est taxé et non le bénéfice réel, ça ne fait aucun sens

-

Edit: 170 000€ c’est pour les activités de ventes de biens… A priori la crypto est considérée comme prestation de service donc 70 000€.

Erreur de ma part j’edite mes postes…

Big Shame on me

-

Effectivement ça peut paraître étrange, mais l’abattement peut être considéré comme des charges forfaitaires (idem que les bien connus 10% sur les traitements et salaires…).

-

@mr-dolarg et pourtant le bofip l’a définit comme un bien meuble… je me demande ce qui va être le plus profitable avec les traders de tokens : leur vendre un service complet fiscal et comptable ou des anti dépresseurs…

-

Je trouve cela surprenant… prendre de multiples risques (hack, pertes, dévaluation) avec la crypto pour finalement obtenir seulement 20% des plus values. Concrètement il doit y avoir des astuces de contournement, ou alors sur ce forum personne ne détient des valeurs conséquentes, car je vois pas l’intérêt sinon

-

@spm il m’est arrivé de parler avec des étranger, au premier abord, il ne me croient tout simplement pas, pour eux ce taux là n’est pas envisageable, en allemagne beaucoup sont passé à 0% en holdant leur coin simplement une année, en estonie à 0% d’is, sinon environ 20-30% en moyenne, mais la France semble être championne du monde sur ce point là : la castration des entrepreneurs, qui peut aujourd’hui assumer un taux d’imposition pareil sur des valeurs aussi volatiles qui peut s’apparenter parfois à du gambling.

Et je parle de l’entrepreneur de PME car les plus grosses structure se débrouillent pour ne rien payer, tout en restant ici, (prête noms etc…) -

Mon avis perso : c’est de la poudre de perlimpinpin !!! Des rumeurs pour dissuader les contribuables-épargnants … tout simplement …

Déjà faudrait être contrôlé …

-

@mozzarello je te propose de voir ce qu’ils ont fait aux joueurs de poker il y a qques année : https://fr.pokerstrategy.com/forum/thread.php?threadid=127734&page=3

-

Effectivement, tant que tu ne retransfert pas l’argent sur ton compte bancaire on peut penser que ça va être difficile à retracer…

Reste que comme pour la Suisse (qui reste malgré tout l’un des plus grands paradis fiscaux -> mais pas pour les Européens^^), il pourra y avoir des échanges de données entre l’administration fiscale et les exchanges (c’est le cas pour certains pays non?^^)…

Comme souvent, il y une notion de risque, il faut calculer le pour (pas d’impôt) et le contre (je prends cher si je me fais chopper) et voir si ça vaut le coup de le prendre.

Par conscience professionnel je déconseille de le prendre^^.

-

@mr-dolarg d’après https://www.quora.com/How-do-you-see-the-FATCA-like-regulations-vs-anonymity-in-Bitcoins-nature

les plateforme pourraient déja ne train d’échanger nos données -

Il n’y a pas d’anonymat dans le bitcoin. Si tu achetes ou vends de btc sur une plateforme KYC tes données personnelles sont directement liées a une transaction btc et donc tracer l’historique des txins/txout.