Les banques et leur politique anti crypto

-

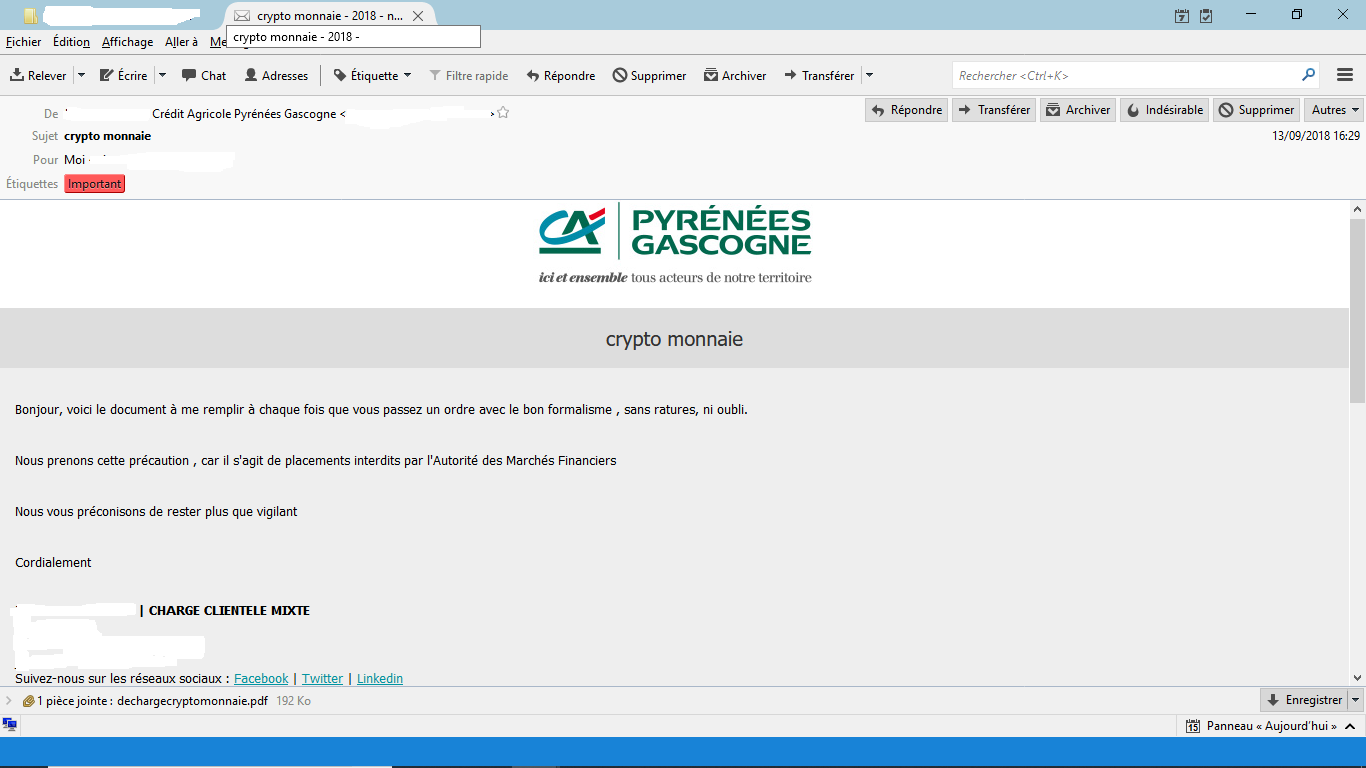

Voilà donc le mail en question concernant l’interdiction par l’AMF

-

@nicolec

et la décharge de responsabilité:

-

@christophedlr a dit dans Les banques et leur politique anti crypto :

Sauf qu’ils n’ont pas le droit de bloquer un virement, exception quand le banquier détecte des montants plus élevés que les virements habituels et récurrents du compte ; dans ce cas là le banquier fait une demande de mise en attente (validée ou non automatiquement par la banque centrale), et informe le client et lui demande confirmation.Mais si le client à donner confirmation pour des virements vers le dit compte, la banque n’a plus à venir mettre son grain de sel. La banque demande la première fois et parce que le virement est haut par rapport aux habitudes du client (en général c’est pour les clients qui ont qu’un tout petit salaire voir qui n’en ont pas du tout où le banquier fait attention et encore pas tous).

Si moi demain je valide des paiements vers Kraken par exemple, la banque a me demander une décharge à chaque fois. Par contre, vu que j’ai pas de travail la ou les premières fois, il est possible que le banquier me demande confirmation (orale suffit en général, c’est juste pour s’assurer que ce n’est pas un piratage), mais une fois que j’ai confirmé que c’est bien moins et que se sont des virements que je vais faire régulièrement ; il n’a plus à me demander, il a eu confirmation que le virement est bon et sera régulier.

Il faut savoir que les banques n’ont pas le droit de bloquer des virements, sauf dans des cas particuliers concernant des sommes importantes par rapport aux habitudes du client ou si le client doit avant tout virement obtenir l’aval du tribunal (c’est une procédure particulière, c’est dans le cas où le client a été interdit bancaire à un moment donné, pendant une certaine période après la fin de l’interdit bancaire, ce dernier doit informer et avoir l’avale du greffe du tribunal à chaque mouvement de sortie de son compte).

A part ça, ils ont pas le droit même de différer un paiement, la norme SEPA impose un délai maximum de 48h entre l’envoi et la réception, si dans ce laps de temps la banque d’où part le virement, n’a pas transmis l’ordre de virement, cette dernière est passible de poursuite judiciaire (et perdra gros, ça peut aller jusqu’à plusieurs millions quand même).

Normalement le délai de 48h est pour le total des transactions correspondant à ce qui a été demandé par le client de la banque A, mais la saturation des serveurs de la banque de France qui doit gérer TOUTES les transactions en direction et au départ de la France (et interne à la France bien entendu), il arrive que ces derniers ne traites pas les transactions en temps et en heure d’où un délai des fois un poil plus long pour que B ai reçus l’argent, mais chacune des deux banques doit avoir respecter son délai de 48h pour la transaction qui la concerne.

J’ai pas envie de laisser tomber cette histoire en ouvrant un compte chez N26. Donc je vais continuer à les faire chier un peu. Je vais donc demander à savoir sur quels conditions générales ils s’appuient vu que je suis "sociétaire ". Ils ne vont pas me mettre dehors de suite vu le portefeuille que j’ai chez eux…

-

@nicolec a dit dans Les banques et leur politique anti crypto :

Nous prenons cette précaution , car il s’agit de placements interdits par l’Autorité des Marchés Financiers

Ça serait marrant que tu lui demande ou c’est indiqué dans le règlement de la banque et ou c’est indiqué que l’AMF interdit de faire des virements vers des plateformes de cryptos mais lol quoi…https://www.amf-france.org/. Demande lui de s’asseoir avant elle à l’air émotive

Ce que ça démontre encore une fois c’est que les banquiers sont complètement dépasser par le phénomène crypto et qu’ils sont dans le flou total…

@christophedlr a dit dans Les banques et leur politique anti crypto :

A part ça, ils ont pas le droit même de différer un paiement, la norme SEPA impose un délai maximum de 48h entre l’envoi et la réception, si dans ce laps de temps la banque d’où part le virement, n’a pas transmis l’ordre de virement, cette dernière est passible de poursuite judiciaire (et perdra gros, ça peut aller jusqu’à plusieurs millions quand même).

Elle risque l’apoplexie si tu la menace de procès !!

")

Sinon comme dit plus haut à la Sg tu as juste à confirmer ton virement SEPA (gratuit dans toute l’Europe) avec ton téléphone portable et l’affaire est faite…

-

Je pense qu’il est temps de les poursuivre en justice oui

Ils n’ont pas le droit de faire ça, et le crédit agricole semble un coupable parfait pour faire exemple

CryptoFR est en train de monter une asso pour ce genre d’action

-

@diskjockeyed a dit dans Les banques et leur politique anti crypto :

@ffmad Comme dab on se planque sur toujours plus haut que sois et on se renvoit la balle…

Guichetier -> Conseiller -> Chef D’agence -> Centrale /Siege -> Banque de France etc…

Le combat peut être long surtout dans un pays comme la France ou administrativement parlent on doit être pire que les autres… C’est pour ça que les banques bloquent tous quand on voit leurs incapacité , leurs lenteur et l’incompétence…

ça m’étonne pas que une monnaie qui révolutionne tout le système bancaire classique et qu’un transfert se fait en même pas 10 min a n’importe quels montants… Je comprends leurs stress , de toute façon maintenant tout va être une excuse pour pas faire…même un rhume de guichetier bientôt…

Edit: Ah oui et évidement même si dans les textes ils ont pas le droit , rappelle toi que si on a l’argent on a le pouvoir , donc ils ont ta thune et t’emmerde tout simplement…

Lol si tu savais comment ça peut être compliqué de faire un virement international aux states ou au Canada. Quand ils te bloquent pas ta carte de crédit parce que t’as pris l’avion pour Miami sans les prévenir…

-

@Akumetsu971 Ah ouai ? jsp j’ai aucunes idées moi les banques j’en reste loin a cause de ce genre de merde , J’essaye de faire juste rentrer du cash et ils sont heureux et t’emmerde moins par contre des que tu as besoin d’un prêt d’urgence pour même un petit montant ou même un découvert de 2000€ la ya plus personne mdr

Ils partent tous en formation comme par hasard , il reste que le guichetier qui a le pouvoir de rien faire

-

lol dead ton histoire …

c’est fini les banques avec guichets pour moi depuis bien longtemps…Go N26 les gars, meilleurs banque du monde

-

Encore une fois, le système français a du mauvais mais aussi du très bon.

Exemple,

Ici on a un truc qui s’appelle une note de crédit et qui nous suit toute notre vie. Forcément, plus ta note est bonne. Plus tu as un accès facile au crédit. Ce qui fait que moi je peux emprunter 20000$ à ma banque à un taux à 3,6% juste en 2 clicks.

Génial? Oui et non. Car cette note te suit TOUTE ta vie. Et elle prend en compte comment tu rembourses tes crédits mais aussi tes bills et même ta facture de téléphone. Ce qui fait un jour tu te dis fuck cette facture, j’arrête de payer. Ben ta note baisse… Et tu pourras plus t’acheter cette maison à 300 000$.

Les entreprises et les logeurs se servent aussi de cette note pour voir si t’es un bon payeur ou si tu vas pas voler de l’argent à cause de tes dettes…

C’est un putain de système Orwellien à la 1984 !

Personnellement ça me révolte qu’autant d’éléments de ma vie dépendent de ça. Mais oui, je peux avoir accès facilement aux crédits. Aussi parce que j’ai de l’argent… Donc, plus t’es riche plus c’est facile aussi.

Bref, je trouve le système français plus contraignant mais 100 000 fois plus moral ! Si ça a pas changé, quand un jour dans ta vie tu paies plus tes dettes, tu fais un surendettement et t fiché 5 ans. Puis, pouf blanc comme neige. T’as pas une note débile qui peut complètement changer le cours de ta vie si t’as pas payé ta facture SFR.

Le truc c’est qu’en France, l’état essaie de protéger le consommateur pour pas qu’il se fasse avoir par les banques. En Amérique du nord, on protège d’abord les banques. Et au consommateur d’être responsable pour pas se mettre dans la merde. Et on a vu ce que ça donné avec les subprimes. Surtout que les américains sont pas les gens les plus intelligents et responsables de la planète…

-

@akumetsu971 a dit dans Les banques et leur politique anti crypto :

Encore une fois, le système français a du mauvais mais aussi du très bon.

Exemple,

Ici on a un truc qui s’appelle une note de crédit et qui nous suit toute notre vie. Forcément, plus ta note est bonne. Plus tu as un accès facile au crédit. Ce qui fait que moi je peux emprunter 20000$ à ma banque à un taux à 3,6% juste en 2 clicks.

Génial? Oui et non. Car cette note te suit TOUTE ta vie. Et elle prend en compte comment tu rembourses tes crédits mais aussi tes bills et même ta facture de téléphone. Ce qui fait un jour tu te dis fuck cette facture, j’arrête de payer. Ben ta note baisse… Et tu pourras plus t’acheter cette maison à 300 000$.

Les entreprises et les logeurs se servent aussi de cette note pour voir si t’es un bon payeur ou si tu vas pas voler de l’argent à cause de tes dettes…

C’est un putain de système Orwellien à la 1984 !

Personnellement ça me révolte qu’autant d’éléments de ma vie dépendent de ça. Mais oui, je peux avoir accès facilement aux crédits. Aussi parce que j’ai de l’argent… Donc, plus t’es riche plus c’est facile aussi.

Bref, je trouve le système français plus contraignant mais 100 000 fois plus moral ! Si ça a pas changé, quand un jour dans ta vie tu paies plus tes dettes, tu fais un surendettement et t fiché 5 ans. Puis, pouf blanc comme neige. T’as pas une note débile qui peut complètement changer le cours de ta vie si t’as pas payé ta facture SFR.

Le truc c’est qu’en France, l’état essaie de protéger le consommateur pour pas qu’il se fasse avoir par les banques. En Amérique du nord, on protège d’abord les banques. Et au consommateur d’être responsable pour pas se mettre dans la merde. Et on a vu ce que ça donné avec les subprimes. Surtout que les américains sont pas les gens les plus intelligents et responsables de la planète…

Raciste en plus…

Moi qui suis expat en suisse, je peux te dire aussi que le cote francais a du tres bon, mais cimme dhab on sen rend compte une fois parti.

Surtout pour aussi niveau assurance maladie. Credit on en parle meme pas, a nos niveaux je crois que a part, inscrire tes enfants pour quils prennemt la releves dun credit immo, ta aucune chamce de l’avoir (dapres ce quon ma dit, chui pas aller me renseigner aux vues des tarifs appliquer lol)

-

@akumetsu971 a dit dans Les banques et leur politique anti crypto :

Encore une fois, le système français a du mauvais mais aussi du très bon.

Exemple,

Ici on a un truc qui s’appelle une note de crédit et qui nous suit toute notre vie. Forcément, plus ta note est bonne. Plus tu as un accès facile au crédit. Ce qui fait que moi je peux emprunter 20000$ à ma banque à un taux à 3,6% juste en 2 clicks.

En fait sur le principe ça ne me choque pas : tu as une série de critères pour savoir combien tu peux emprunter et a quel prix, c’est pas a la tête du client (avec tout plein de risques de discrimination possible).

Par contre, ce qui m’embête avec ce système (qui existe aussi au Canada), c’est qu’on a aucune idée de comment est calculée la note. Est-ce qu’un retard de paiement de téléphone de 0,50$ a un impact ? S’il y a une erreur de facturation, que tu contestes et qui prend des mois a être annulée, est ce que c’est pris en compte ? Si tu déclares un paiement frauduleux, est-ce que ça affecte ta note de crédit ? Etc.

Au passage, les gens se créent leur note tout au long de leur vie ; mais si tu débarques dans le pays à 40 ans, tu as un dossier vierge, mais tu commences évidemment par une note très mauvaise…Exchanges canadiens (liens affiliés): CSQ: coinsquare.io/register?r=37E392B8D NDAX: https://ndax.io/signup.html?id=2536&aff=PolGM

-

Je sais que quand je suis arrivé au Canada, je n’avais pas le droit à une carte de crédit. Et on m’a donné juste une carte de débit.

Débit = carte qui est reliée à un compte courant avec ton argent dessus

Crédit = carte qui est reliée à un compte de crédit

Pourquoi ? Parce que je n’avais pas de note de crédit. Donc impossible de demander un crédit. Il faut que t’attende que la banque voit tes mouvements et surtout tes dépôts. Après un moment, ils te donnent une carte de crédit qui est plafonné à 1000$ et dont le crédit est garantie par ton argent. Donc 1000$. Et il check que tu as bien cette somme et si tu vas plus bas et que ta carte est plus garantie. Pouf plus de carte.

Et encore une fois en France, c’est le paradis du consommateur. Tu as payé avec ta carte sur internet et tu vx annuler le paiement. Tu vas à ta banque, tu fais opposition au paiement et en moins de 24h, c’est le commercant qui va aller se faire enculer.

Ici… C’est toi qui te fais enculer. Si il y un paiement que tu contestes. Il faut que tu contactes le commerçant. Qu’il accepte de te rembourser. Si il accepte pas. Il faut que tu prouves avec des emails qu’il a pas accepté de te rembourser et que c’est une fraude à ta banque. Qui va te rembourser 6 mois plus tard.

Donc va pas t’acheter un rig à 5000$ sur alibaba pour 2 jours plus tard annuler le paiement. Ici c’est pas possible…

Après je comprends que signer des décharges et avoir des virements qui sont plus longs que la normale c’est chiant en France. Mais ça vous protège des grands méchants requins de la finance aussi.

-

@akumetsu971 a dit dans Les banques et leur politique anti crypto :

Je sais que quand je suis arrivé au Canada, je n’avais pas le droit à une carte de crédit. Et on m’a donné juste une carte de débit.

Débit = carte qui est reliée à un compte courant avec ton argent dessus

Crédit = carte qui est reliée à un compte de crédit

Pourquoi ? Parce que je n’avais pas de note de crédit. Donc impossible de demander un crédit. Il faut que t’attende que la banque voit tes mouvements et surtout tes dépôts. Après un moment, ils te donnent une carte de crédit qui est plafonné à 1000$ et dont le crédit est garantie par ton argent. Donc 1000$. Et il check que tu as bien cette somme et si tu vas plus bas et que ta carte est plus garantie. Pouf plus de carte.

Et encore une fois en France, c’est le paradis du consommateur. Tu as payé avec ta carte sur internet et tu vx annuler le paiement. Tu vas à ta banque, tu fais opposition au paiement et en moins de 24h, c’est le commercant qui va aller se faire enculer.

Ici… C’est toi qui te fais enculer. Si il y un paiement que tu contestes. Il faut que tu contactes le commerçant. Qu’il accepte de te rembourser. Si il accepte pas. Il faut que tu prouves avec des emails qu’il a pas accepté de te rembourser et que c’est une fraude à ta banque. Qui va te rembourser 6 mois plus tard.

Donc va pas t’acheter un rig à 5000$ sur alibaba pour 2 jours plus tard annuler le paiement. Ici c’est pas possible…

Après je comprends que signer des décharges et avoir des virements qui sont plus longs que la normale c’est chiant en France. Mais ça vous protège des grands méchants requins de la finance aussi.

Alors première chose tu ne peux annuler un paiement comme ça parce que tu l’as décidé. En France, tes achats te donnent droit à un délai de rétractation, c’est le cas par exemple quand tu commandes un électroménager ou que tu achètes par internet.

Donc dans le délai de rétraction, c’est auprès du commerçant que tu t’adresses pour annuler, lui il te rembourse alors les sommes versées ou te fait un avoir (ce qui est assez courant d’ailleurs, car plus simple au niveau comptable).

Par contre en cas de piratage de ta carte bancaire/ton compte bancaire, tu déclares à la banque avoir des mouvements bizarre, tu pointes avec eux les dites opérations, eux ils font oppositions immédiatement à toute opération de la part des auteurs des mouvements bizarre, et ils ont effectivement un délai de 24h pour te rembourser selon la loi. En pratique les banques ne respectes pas ce délai.

Pire encore, la loi impose le remboursement sous 24h des opérations frauduleuses, et ce sans aucune déclaration faite à la police en revanche la loi conseil très fortement de faire quand même une déclaration à la police.

En pratique, les banques exiges souvent que tu es déjà fait ta déclaration à la police donc impossible de respecter ce délai de 24h, car ils attendent que ça soit déclaré au fichier national ce qui prends déjà 24h + le temps de pointer les opérations et faire les oppositions nécessaires aux futurs paiements frauduleux, le service concerné de la banque n’aura l’info de la part de ton conseillé que 24h après ta déclaration auprès du conseiller (et là je parle si tu as de suite le RDV).Le remboursement même si effectué ensuite dans les 24h, eux ils ont déjà grappiller 1 journée entière avec leur exigence de la déclaration à la police alors qu’ils ont pas le droit d’attendre de l’avoir (normalement ils sont censé agir de suite, la déclaration est ensuite jointe au dossier dès que tu peux la leur fournir car après ça part au service juridique de la banque qui peut éventuellement poursuivre l’émetteur des paiements frauduleux, en revanche ce cas se fait pour des grosses sommes pas des petites).

Mais de base, quand tu annules une commande, c’est pas la banque mais là où tu as fait ta commande que tu t’adresses et qui doit te rembourser les sommes déjà versées sauf pour des ares, car les acomptes sont remboursés les ares non et ce que les magasins appellent des acomptes sont en général des ares et non des acomptes donc argent perdu si tu annules.

Cela dit les remboursements sont de plus en plus rare comme je le précisais tout à l’heure, les avoir sont plus simple à faire car moins de mouvements comptable.

En comptabilité (tiens j’ai le plan comptable sous le nez ça tombe bien ^^), quand il y a paiement puis remboursement, le comptable doit passer ses écritures :- 707 en débit (si c’est de la vente de marchandise donc un produit, si c’est une prestation de service c’est pas 707 Ventes de marchandises mais 706 Prestations de Services, on peut aussi retrouver 701 Ventes de produits finis ou encore 704 Travaux quand tu fais faire des travaux ; c’est les comptes comptables les plus courant lors d’une vente)

- 411 Clients en crédit

Ca c’est la première écriture pour la vente, ensuite il passe une seconde écriture si tu as payé par carte bancaire par exemple ou qu’ils ont passé le chèque à la banque :

- 411 Clients en débit

- 511 Valeurs à l’encaissement en crédit

Ensuite tu annules finalement ta commande (encore non reçues d’ailleurs), donc ils te remboursent, alors ils vont passer une nouvelle écriture qui vise à faire l’inverse de la première écriture. Sauf que s’ils te remboursent, ils doivent aussi repasser la seconde écriture (là encore à l’envers).

Hors dans le cas d’un avoir, ils ont juste l’écriture inverse de la première à faire, lors de ta prochaine commande ils retrancherons l’avoir de ce que tu dois payer c’est tout et là c’est dans la même écriture comptable qu’ils vont gérer cela.

Là pour le remboursement on doit faire en 2 écritures à chaque fois car on touche au compte 411 Clients, on ne peut pas le mettre en débit ET en crédit dans la même écriture comptable donc on doit en faire deux + 2 pour rembourser alors que la commande a été annulée (et donc tu n’as pas eu la marchandise).

Et encore je compte pas les écritures comptables de mouvement de stock, car suivant comment l’entreprise gère ses stocks, le comptable doit passer une écriture ou non à chaque sortie du stock (on appel ça un mouvement de stock).

Ces fameuses décharges comme tu dis sont pas là pour protéger car ils ont jamais fait ça auparavant, j’ai d’ailleurs déjà expliquer les procédures habituelles de fonctionnement d’une banque, je te laisse relire mon post.

Là le but est de nous inciter à ne pas utiliser de la crypto-monnaie, car une fois que ça sera bien démocratisé et que se sera viable dans l’utilisation de tout les jours, les banques vont fermer les unes après les autres et les gouvernements vont chier dans leur froc.C’est pas pour rien que la banque centrale dit qu’il faut interdire les cryptos et que les banques font tout pour nous dissuader de leur utilisation.

-

Tu oublies tout l’environnement réglementaire autour de la nature du virement. Ce n’est pas juste envoyer un virement et that’s it !

Car les banques doivent respecter des règles d’informations à leurs clients déjà de un. Et aussi vérifier que leur client n’utilise pas leur compte pour du blanchiment d’argent, etc… Et je te passe sur les différents règlements qui existent lorsque tu achètes des valeurs mobilières. Et en France, elles peuvent être condamnées plus sévèrement que la personne fautive si elles ont rien fait.Et le bitcoin est justement au carrefour de tout ca. @nicolec envoie un virement vers une plateforme à l’étranger, des montants en-dessous de 10 000euros (Montant plancher qui déclenche habituellement une alerte TRACFIN). Vu que les gens qui font du blanchiment ou de l’évasion fiscale connaissent ce montant. Ils ont tendance à spliter ça pour éviter les alertes automatiques. Puis @nicolec doit faire des dépôts également. On a donc toute une série de “mouvements inhabituels” sur son compte. Et ce qui peut donner le droit à son banquier de lui poser des questions voire même de bloquer ses mouvements si il n’obtient aucune réponse.

Ensuite, il y a la nature des crypto-monnaies qui peuvent être qualifiées de produit dérivé. Et donc, soumis au code monétaire et financier. Ce qui change quasiment tout… Car à ce moment là, tu ne peux pas utiliser des plateformes comme Kraken pour trader des crypto-monnaies.

Là, il peut porter plainte mais son banquier a trois arguments à sa défense: devoir d’information, renseignements sur les circuits clandestin et valeurs mobilières.Ton banquier peut même suspendre des virements entre des personnes d’une même famille. Si il constate que tu fais des donations trop importantes sans les avoir déclaré au service fiscale.

Pourquoi ils font ca ? Parce qu’en France tu dois payer des droits de succession et qu’avant les gens faisaient des donations à leurs enfants avant de mourir. Aujourd’hui un parent ne peut pas donner plus de 100 000 euros à ses enfants tous les 15 ans.

La plupart des gens connaissent ca. Donc ils splitent. Et c’est là où ton banquier intervient, bloque les mouvements et te posent des questions.

Et on va pas se mentir, la crypto en terme d’évasion fiscale, c’est le paradis. D’ailleurs pas vraiment etonné de voir autant de suisses sur ce forum…

-

@akumetsu971 Sauf que ce que tu cites entre dans ce que j’avais expliqué plus haut à savoir que le seul moment où la banque peut bloquer une opération en attente de confirmation de ta part, c’est pour des mouvements bizarre par rapport à tes habitudes.

Mais en aucun cas la banque n’a légalement le droit d’exiger une décharge pour chaque virement et encore plus pour la crypto-monnaie qui n’a pour l’instant qu’un statut fiscal qui n’est même pas encore clairement définit et le fait que l’état reconnaît officiellement la crypto-monnaie.

La crypto ne fait justement pas parti pour l’instant des actifs financiers, mais c’est un actif fiscal.

-

@christophedlr

Sauf qu’il y a le premier point que tu oublies:- le devoir d’information

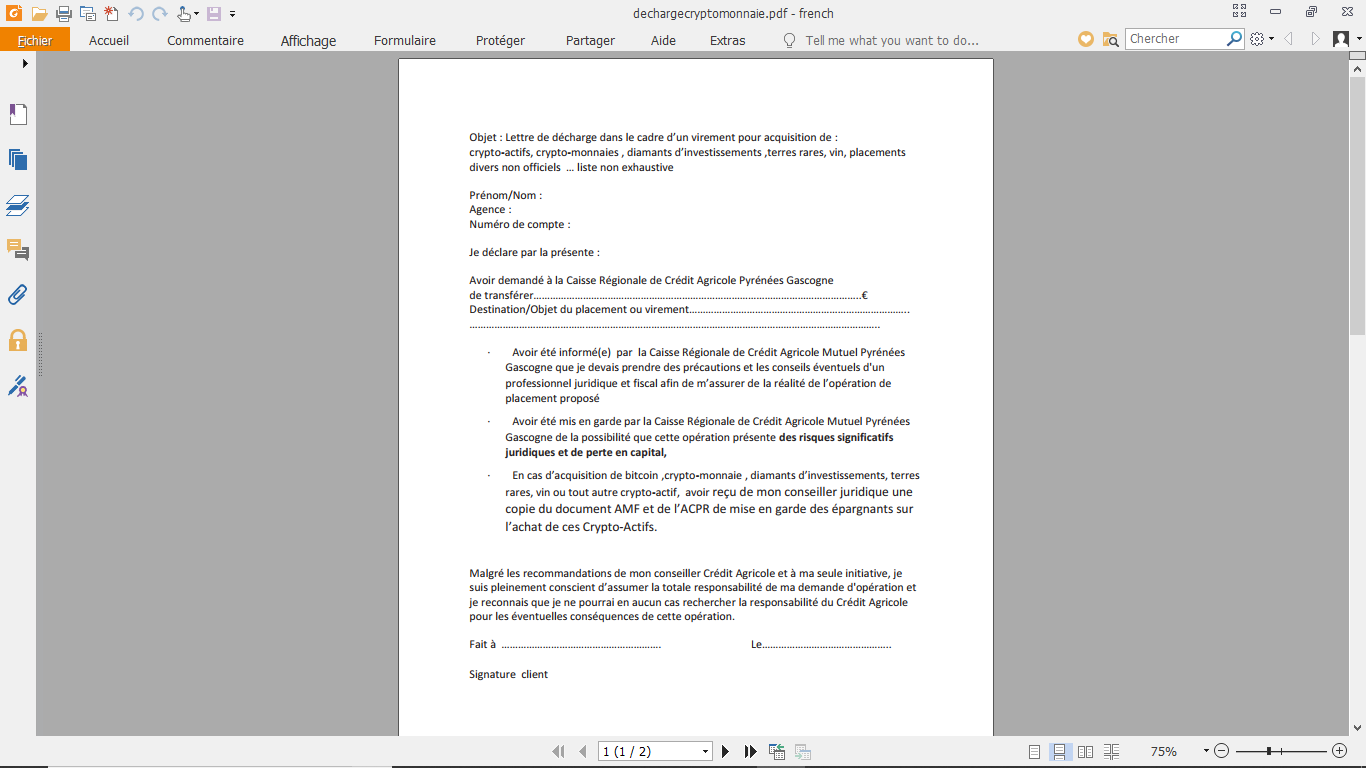

Quand je lis la décharge, le contenu est assez clair. «avoir été informé», «avoir été mis en garde», «recu copie du document», etc…

En France, une banque est considérée comme la partie la plus expérimentée dans le domaine financier. Ce qui veut dire qu’elle a un DEVOIR d’information auprès de sa clientèle sur les risques qu’ils peuvent prendre. Je pense que @nicolec a plus de chance de gagner un procès contre sa banque si celle-ci lui a permis de faire des virements et de perdre toutes ses économies dans la crypto que l’inverse.

*L’obligation d’information ou de conseil est l’accessoire d’un service, en ce sens qu’elle complète les prestations attachées à un service donné. Dès lors, un lien direct existe entre l’objet de l’information ou du conseil et celui du service envisagé. On peut dire que cette obligation porte sur les conditions de ce service et leur adéquation aux besoins du client. Ainsi, quand il est prévu qu’un prêt sera couvert par une assurance invalidité de l’emprunteur, la banque est fautive si elle n’a pas informé ce dernier du refus de l’assureur d’accepter son adhésion à une assurance groupe [1][1] Civ. lre, 22 février 1984, D 1984 – 386… En revanche, l’obligation d’information ou de conseil n’a pas pour effet d’élargir l’objet du service lui-même. Concrètement un banquier n’a pas à se substituer à son client dans la conduite de ses affaires.

La jurisprudence emploie souvent l’expression “principe de non-ingérence” qui se décompose en deux propositions :

-

le banquier n’est pas obligé d’intervenir pour empêcher son client d’accomplir un acte irrégulier, inopportun ou dangereux ;

-

il n’est pas en droit de refuser l’exécution d’instructions du client au motif qu’elles ne lui paraîtraient pas judicieuses [2][2] Com., 15 juin 1993, Rev. Bancaire 1993, p. 249…*

https://www.cairn.info/revue-legicom-1999-3-page-67.htm

Je pense que dans le cas de @nicolec, son banquier a utilisé le fait qu’une banque est en droit de suspendre les transactions douteuses de ses clients si elle ne comprend pas ce qu’ils font. puis, on lui a fait signer une décharge car la banque a un devoir d’information. Enfin, ils anticipent peut-être que la crypto sera un jour comme un actif financier et cherchent à se couvrir. Bref, moi je trouve que c’est pas vraiment fait pour empêcher les gens d’acheter des cryptos.

- le devoir d’information

-

@akumetsu971 Sauf qu’ils demandent une décharges ce n’est donc pas une information fournie au client. Ensuite ils disent au client qu’il va devoir à CHAQUE FOIS venir à l’agence signer une décharge ; hors aucune procédure n’autorise actuellement la banque à exiger une décharge pour une telle transaction.

Que la banque demande confirmation pour exécuter cette transaction car elle est inhabituelle c’est une chose, exiger à CHAQUE FOIS une DECHARGE c’est actuellement contraire au droit de leur client de disposer de leur argent comme il le veule.

Hors, empêcher le client de faire ce qu’il veut de son fric, c’est contraire au code monétaire et financier qui stipule bien que la banque n’a aucun droit sur l’argent du client. Hors là, là banque se garde un droit sur la banque : ici un droit d’interdire une transaction par ce qu’ils l’ont décidé, ce qui est contraire au code monétaire et financier.

-

Ah oui j’avais lu trop vite. A chaque fois, c’est vrai que c’est un peu spécial.

Autant en tant qu’information pour dire à leur clients: “tu peux perdre ton argent, morron !” Je peux comprendre.

Mais à chaque fois, c’est un peu excessif.

Après, on reste dans une zone grise car la banque n’interdit pas la transaction. Elle le permet sous décharge.

-

Je me suis aussi demandé si il était possible que la plateforme que @nicolec utilise n’est pas “égaré” des virements d’autres clients du crédit agricole.

Je sais qu’en Décembre. Kraken, Binance, Coinbase mettaient 3 à 4 semaines pour recevoir nos virements. D’après ce que j’ai vu sur certains forums. Certains virements se sont juste perdus???

Dans des cas comme ça, une banque peut considérer que le virement va vers un compte black listé car plusieurs de ses clients ont perdu de l’argent avec. Ça a pas forcément rapport avec la crypto. Puis, vu que la banque sait que ce compte est black listé. Ils font signer une décharge pour que le client se retourne pas contre eux. Ils l’ont informé que c’était dangereux. Le client s’en fout. Ils font le virement. Et ils sont obligés de le faire pour chaque virement pour se couvrir.

Bref, désolé de me faire l’avocat du diable. Mais la conspiration bancaire contre la crypto, c’est un peu trop gros…

-

@akumetsu971 Mais la conspiration existe bel et bien car oublions pas que les plateformes de trading ont bel et bien un compte au sein d’une banque (souvent Allemagne d’ailleurs pour l’Europe, c’est le cas de Kraken par exemple, plus généralement c’est aussi le cas de Paypal).

Donc pas de blacklistage de comptes, car s’il y avait un problème avec la plateforme c’est sa banque qui l’aurait déjà éjectée et simplement le compte qui est blacklisté.

Non le problème étant que nos banques savent que le dit compte appartient à une plateforme d’exchange pour crypto-monnaies et ont tout simplement décidés de bloquer les transferts vers ces banques. Car comme je l’ai dit, Kraken (car j’ai regardé) le compte est bel et bien en Europe zone Euro (Allemagne si j’ai bonne mémoire), donc les transferts c’est du SEPA ; hors le SEPA c’est maximum 48h.

Donc si ça prends 3 semaines, c’est pas du fait de Kraken mais des banques derrière : la sienne ou la banque qui fait le virement en direction de Kraken. Donc ça conforte la thèse du complot anti-crypto.

Là où l’Allemagne accepte volontiers les cryptos, en France on ne cesse de chercher à nous empêcher de travailler avec alors que l’état reconnaît officiellement les cryptos, donc les banques devraient fermer leur gueules mais elles ont peur de se retrouver à perdre leurs clients.

C’est d’ailleurs pas étonnant, quand on voit que VISA, système de carte bancaire Français je le rappel, a décidé du jour au lendemain d’interdire les VISA chez Wirex simplement parce que c’est de la crypto (ce qui montre bien là encore qu’ils cherchent tous à repousser les cryptos), excuse moi mais on glisse doucement vers la réalité et non la simple théorie.