Blabla Trading

-

92.500 et il ne s’arrete pas…

-

A ce rythme là, on sera rendu a 100k avant que ce soit l’heure de la soupe!

-

Quatre vingt treize mille dollars

-

Le Doge, sans y connaitre rien j’en avais acheté 199 il y a 2 ans. Sans y connaître rien, bon c’était “sponsorisé” par Elon Musk, je l’admirais, c’était vraiment pas cher. Il faut reconnaître que ça me permet de comprendre ce que peut être une sorte de pari incensé. Ceci dit pour le coup, j’avais pas pris beaucoup de risque. C’est juste des centimes qui grossissent à vu d’œil ces derniers jours.

Je commence à imaginer des multiples avec mes 200 Doges. Ils feraient 20 € ce serait déjà bien. Il est permis de rêver.

-

Salut à tous, acheté 199 doge ? Y a deux ans …

-

Avec tout ça, pas étonnant que ça explose.

Si seulement il mettait autant d’énergie dans le bitcoin que dans ce shitcoin. -

Le gouvernement Trump c’est un meme

Man, si on avait encore des doutes sur l’utilité des politiciens…

Puis sinon Chatgpt m’a dit que

Contexte :

Dogecoin (DOGE) suit un modèle inflationniste, ajoutant 5 milliards de pièces chaque année, tandis que Terra Classic (LUNC) applique un mécanisme déflationniste via une taxe de burn.

Résumé :

Inflation de Dogecoin : DOGE augmente son offre d’environ 5 milliards de pièces par an (~13,7 millions par jour).

Déflation de LUNC : Avec une taxe de burn de 0,5 % et un volume quotidien de 100 millions de dollars, LUNC brûlerait 5 milliards de tokens par jour, soit 1,825 trillion par an.

Impact sur un an : L’offre de DOGE augmente de 5 milliards, tandis que celle de LUNC diminue de 1,825 trillion, entraînant une forte déflation pour LUNC par rapport à l’inflation de DOGE.

Là j’ai pris un volume de 100 millions $ par jour. Moi je dis u’il vaut mieux prendre des paris sur des cryptos hors du top 100 si on veut vraiment gagner.

Voire comme @V des cryptos rank 5000

-

@Akumetsu971 je suis en train de me refaire

tu devrais t’ouvrir l’esprit de facon radicalela pensée critique nécessite une réceptivité aux nouvelles idées et perspectives, et une volonté de reconsidérer ses croyances ou ses opinions – aussi fondamentales soient-elles – lorsque de nouvelles preuves ou de nouveaux arguments apparaissent.

regarde Charles Hoskinson. Il y a 2 semaines sur twitter il demande par le biais d’un sondage si il est un cancer pour Cardano. environ 60% des votants répondent oui.

du coup il part en retraite spirituelle sous kétamine une petite semaine.

a son retour on apprend qu’il travaillera très certainement dans l’administration Trump au niveau de l’adoption/ régulation des crypto-monnaies. dans la foulée il se rend au siège de space-x et nous informe qu’il ne peut pas en dire plus pour l’instant car il a signé un NDA.

Trump, Elon Musk, Charles Hoskinson. A ton avis on va où dans les temps a venir?

Ouvre ton esprit . Je te recommande une thérapie spirituelle psychédélique. Trouve toi du LSD et de la kétamine et fais toi un trip 1 a 2 fois par mois! Ca ne peut qu’ouvrir ton horizon de pensée critique et tu te réveilleras avec une mise a jour de ton firmware!

Regarde comme ca m’a réussi

-

@Akumetsu971 extrait de mon journal, entrée du 16 novembre 2024:

"Le père de Cardano, Charles Hoskinson, a récemment effectué une retraite spirituelle à grand renfort de kétamine.

J’ai décidé de suivre sa trace, à mon niveau bien sûr; aussi je profite de ce week-end pour faire l’expérience.

J’ai donc trouvé, très facilement d’ailleurs, de la deschlorokétamine sur le net, et j’ai fait un test avec une légère dose hier. Aujourd’hui je vais certainement réitérer avc un dosage plus élevé.

Ce n’est pas très glamour mais j’ai décidé de me l’injecter afin de maximiser les effets et d’épargner mes cloisons nasales. me voici donc comme un junkie avec des “stéribox” achetées en pharmacie, qui contiennent tout le nécessaire pour réaliser l’opération en toute sécurité.Ma première expérience d’hier soir fut… Un réel succès, avec le recul, bien que cela m’a semblé bref mais après tout, la prudence me commandait de faire un test avec un dosage léger. J’ai eu l’impression, pour quelques instants, de quitter mon corps. J’ai plus ou moins vu ma vie défiler sous mes yeux, comme si j’allais mourir. Je me suis senti minuscule face à l’infinie grandeur des choses, et mes préoccupations matérielles se sont momentanément effacées. Le côté anesthésiant était bien présent, lui, et je dois dire que cela correspondait à mes attentes et que ca ne m’a pas déplu, bien au contraire."

-

@V

La kétamine

La kétamine est utilisée principalement en chirurgie vétérinaire comme anesthésique et analgésique à action rapide; elle peut provoquer des rêves saisissants et une sensation de dissociation du corps et de l’esprit.Toujours su que t’étais un drôle d’animal…

Si tu deviens pas millionnaire avec tes liqwid, je te pique !

-

@Akumetsu971 n’empêche que Charles s’est retrouvé selon ses dires dans la peau d’un loup… Je sais pas si tu as suivi sur twitter…

D’ailleurs ca me ferait tellement plaisir de te voir sur twitter et lire tes publications et tes re-tweets. Depuis le temps après tout ca fait seulement depuis 2018 qu’on s’écrit des gentillesses ici, du coup … As tu un compte twitter? Prend le mien si tu veux, c’est @nibiru_capital

Je te promet que je te mettrais des likes

-

Ils sont fous ces cryptos bros’…

-

@Galatheae j’ai un petit mal de tête ce matin je vais prendre un doliprane je crois J’espere que tu vas bien toi aussi et que tu profites bien de ce bull run

ajoute moi aussi sur twitter si tu veux!

-

@V

je pense que je te suivais deja.

T’auras rien quand on sera millionnaire en Liqwid et en LUNC…

-

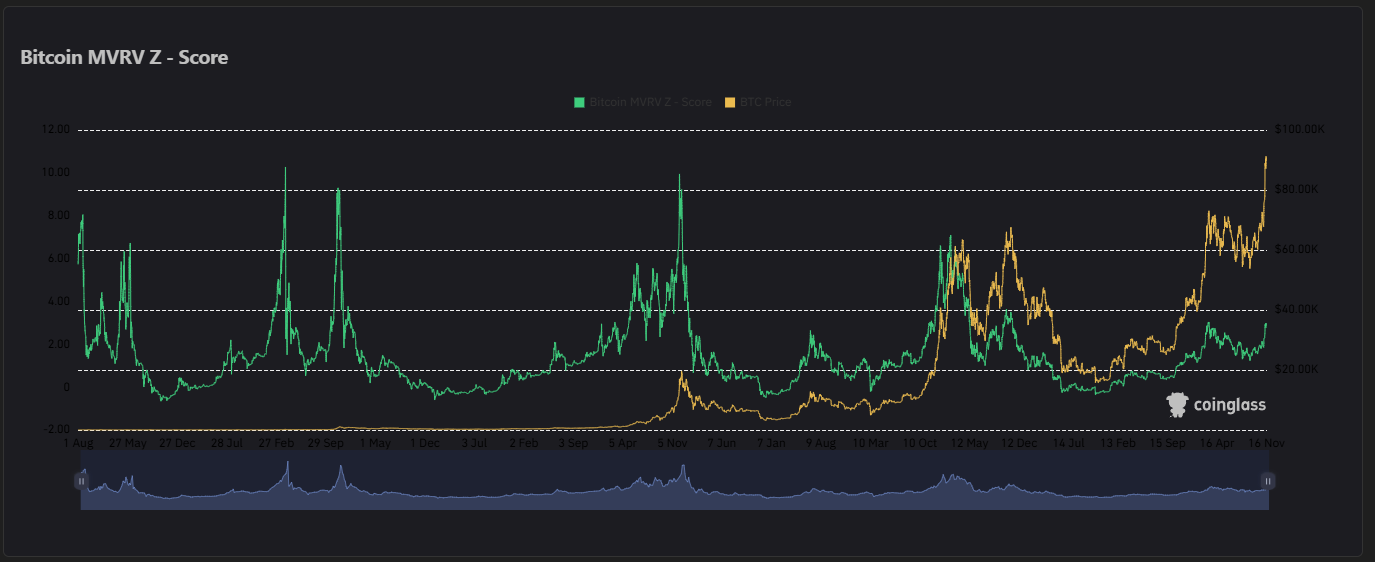

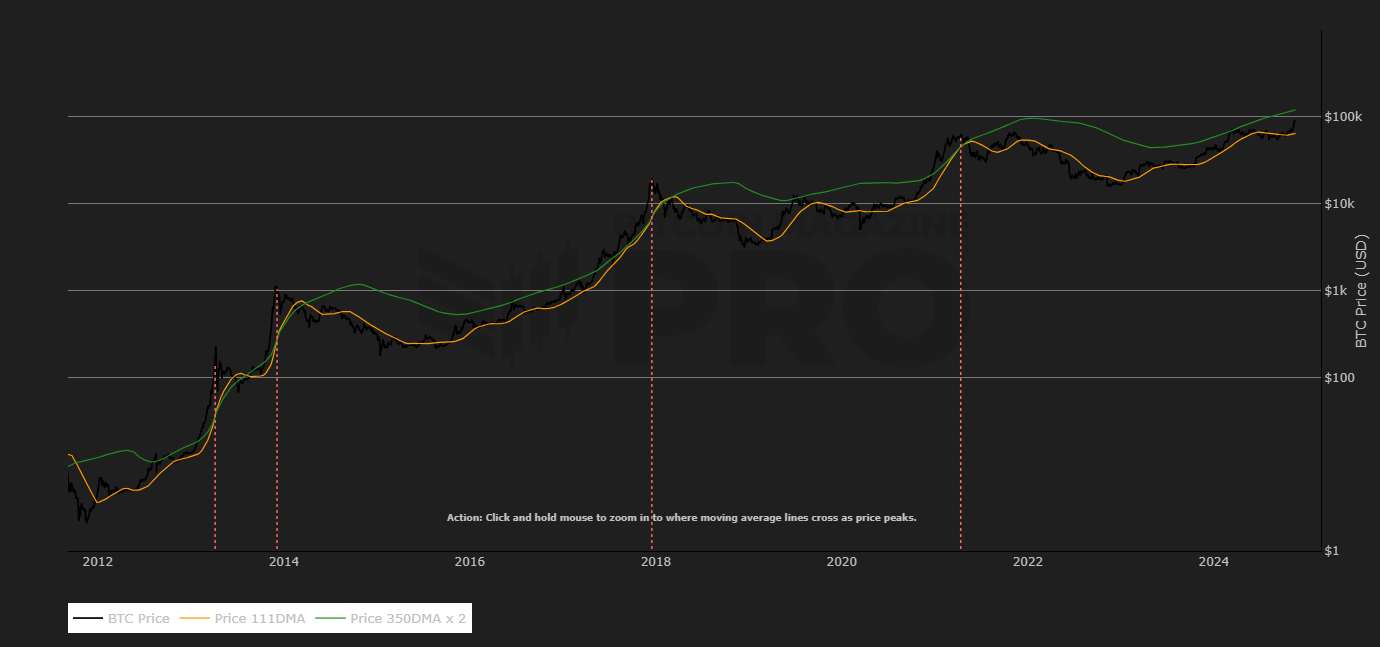

Je continue ma recherche des indicateurs pour savoir ou sera l’ATH>

J’ai decouver le MVRV Z - Score et le Pi Cycle

Genre pour le Z-score, tu sais que t’es plus tres loin quand c’est au-dessus de 7.

Et pour le Pi cycle, quand la courbe 111DMA touche ou croise la courbe 350MDAx2. On est bon…

Apres ce qu’il y a d’assez fou, c’est qu’on est bientot a 100000$ et aucun de ces indicateurs ne montrent qu’on est proche du top… Pire le MVRV Z - Score est proche de 2.5, ce qui indique qu’on est vraiment tres loins d’etre en surchauffe…

Je comprends pas… Jusqu’ou ca peut monter ?

-

-

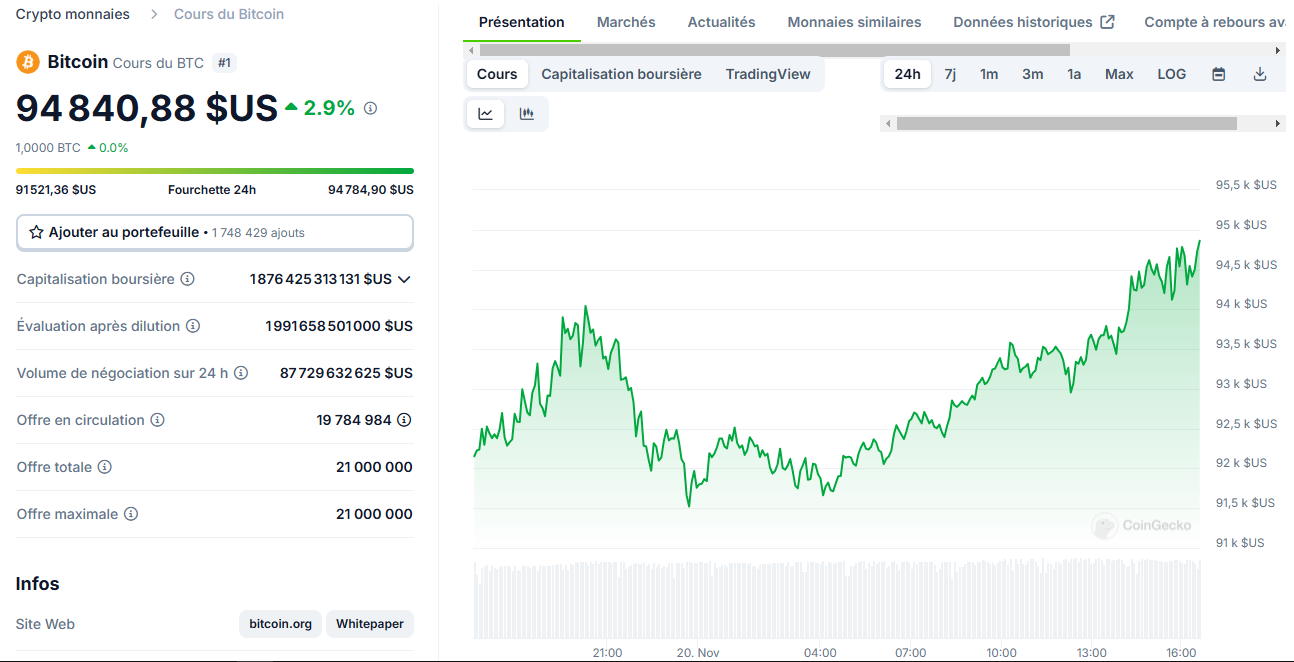

Je suis en train de voir ce Bitcoin pumpé encore & encore, petit à petit…

Si il dépasse 94.800$ je ne sais pas où il va s’arrêter.

-

@Dan-Julien a dit dans Blabla Trading :

Si il dépasse 94.800$ je ne sais pas où il va s’arrêter.

@Dan-Julien il se passe quoi s’il dépasse 94800$?

-

Bah on arrive sur un discovery price.

A part des montants symboliques comme 95k 96… 99k 100k

Il n’y a aucune résistance sur des prédictions -

Quand ça va dépasser les 100k il y aura de la prise de bénéfice donc ça va retomber, mais vu le contexte il est probable que ça reparte rapidement vers le haut.

Comme d’habitude, il s’agit de précéder le mouvement, c’est à dire de vendre à 99 pour racheter après la consolidation.

Là j’ai plus envie de hodler et d’attendre peinard l’alt season pour réaliser mes profits et acheter du BTC.