-

Vous dites : "Si tu veux vraiment que ton projet aboutisse, avoue que tu es la seule personne derrière le projet et que je suis le premier à l’avoir lu sérieusement. Puis quand tu auras réalisé l’erreur, corrige ton papier et on en reparlera sur de bonnes bases. "

Je n’avouerai pas puisque que cela est faux.

-

Tu as donc choisi le mode déni.

Tu ne recherches donc -probablement inconsciemment- que l’admiration d’autrui. Bonne chance.Je préviens simplement les futurs investisseurs qu’ils perdront tout et que l’argent de l’ICO sera dilapidé dans des arbitrages absurdes.

Ca sera une belle opportunité pour celui qui saura exploiter les failles de ton carnet d’ordres magique, car l’argent ira bien quelque part.

-

On sera très loin d’un modèle aussi complexe que dans la DeFi, mais le carnet d’ordres d’Hélice contiendra ses propres caractéristiques.

En revanche, je ne comprends pas. Pourquoi parlez vous d’arbitrages ? Pourquoi cela précisément ? Il n’y a rien dans notre modèle qui se rapprochera d’opérations d’arbitrage

-

@héloise6776 a dit

En revanche, je ne comprends pas.

Mon conseil : retourne voir tes “professeurs de finance” s’ils existent avec ton lite paper et nos échanges.

-

Ah vous faites allusion au commentaire de @CryptoNite01

Je lui ai envoyé un MP. J’espère qu’il se joindra à la conversation.

En attendant, l’arbitrage (dans sa forme la plus courante) est totalement impossible chez Hélice puisque, même si le token était échangé sur des plateformes partenaires, il n’y aura jamais plus d’un seul et unique carnet d’ordres -

J’ai un petit peu honte de dire que j’ai dit ça un peu au hasard…

-

Bonjour @CryptoNite01

Je re-précise : l’arbitrage dans sa forme la plus fréquente, c’est-à-dire d’un exchange à un autre (et non pas l’arbitrage interne) n’est pas possible puisqu’il n’y aura jamais plus d’un seul carnet d’ordre.

Votre message date du 10 sept. 2021. Pardonnez-moi de ne pas vous avoir répondu la dernière fois et pour mon MP intrusif. Avez-vous jeté un coup d’œil au Lite Paper ? Il est sur le site depuis le 31 juillet.

-

@héloise6776

C’est triste que tu consacres autant de temps et d’énergie en dehors de ton domaine de compétences.Tu as passé du temps sur Google à essayer de chercher « arbitrage » et tu finis avec une explication absurde qui confond plusieurs concepts juridiques et financiers pour arriver à la conclusion fausse qu’un carnet d’ordres unique empêche tout arbitrage.

Pourtant ton schéma 1 dit le contraire puisqu’il s’agit d’une stratégie dans le temps qui permet “d’assurer” un gain, sous réserve de connaître l’avenir, bien entendu.

Tu devrais vraiment demander à tes « professeurs de finance ». Si tu n’en connais pas je peux demander à mes étudiants s’ils en ont un à te recommander

-

Non , j’ai re-précisé qu’il s’agissait de l’arbitrage dans sa forme la plus courante, c’est à dire d’un échange à un autre. Je ne parlais pas de l’arbitrage interne. Celui ci est évident, puisque dans le schéma 1 on a même pris un écart énorme de 10% (pour la démonstration). Hélice profite bien de la disparité des prix. Cela est même indiqué dans la petite étoile.

Mais à l’époque où il avait publié son commentaire il n’y avait pas encore de droit discrétionnaire. Donc je trouvais cela un peu étonnant qu’il l’aborde. -

Ce message a été supprimé !

-

@CamilleHonneur a dit dans Une jambe bionique pour le patient Dylan financée par ICO :

Tu devrais vraiment demander à tes « professeurs de finance ». Si tu n’en connais pas je peux demander à mes étudiants s’ils en ont un à te recommander

Oui, s’ils ne sont pas trop chers je suis preneuse

")

-

@CamilleHonneur a dit dans Une jambe bionique pour le patient Dylan financée par ICO :

pour arriver à la conclusion fausse qu’un carnet d’ordres unique empêche tout arbitrage.

Le token ne sera disponible que sur notre plateforme. Il n’y aura qu’un seul carnet d’ordre. Comment est-ce qu’il pourrait y avoir de l’arbitrage entre 2 plateformes ?

Même si nous avions un échange partenaire il ne pourrait pas avoir son propre carnet d’ordres. Celui-ci serait obligatoirement synchronisé avec le nôtre.

-

Oui faites bien attention Héloïse, l’arbitrage ce n’est pas seulement d’une plateforme de négociation à une autre. Si “Hélice profite bien de la disparité des prix” alors c’est exactement la même chose. Arbitrage étant le mot technique.

Pourquoi un Lite Paper et non pas un White Paper ?

-

@héloise6776

Merci donc de compléter ton schéma 1. Afin de t’aider j’ai mis des possibilités réalistes.

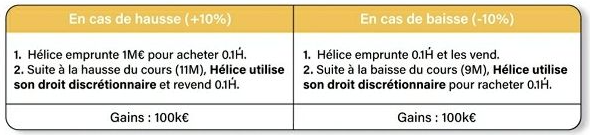

Scénario Hélice emprunte 1M€ pour acheter 0.1H Helice emprunte 0.1H et les vend 1M€ puis hausse de 10% Hélice revend les 0.1H, rembourse 1M€ et encaisse +100k€ Hélice rend piteusement un peu plus de 0.09H ou doit taper dans la caissepuis baisse de 10% Pas vendu, pas perdu ?Hélice rachète 0.1H, rembourse le prêteur 0.1H et garde +100k€ Il y a bien une possibilité qui s’appelle la manipulation de cours, mais ça risque de compliquer l’obtention de l’agrément AMF. Au passage j’en profite pour signaler que ton jeton sera considéré comme un security token, donc ta plate-forme de négociation tombe sous la directive MIF 2 et doit avoir un agrément système multilatéral de négociation (SMN) ou système organisé de négociation (OTF). L’entité qui centralise les ordres et les transmet à la plate-forme doit avoir un agrément prestataire de services d’investissement (PSI).

Je suis sûr que ton papier final adressera tous ces détails, outre les cases manquantes de ton schéma 1.

-

Ok c’est noté. Je dirai donc : “Hélice profite des opportunités d’arbitrage sur son propre carnet d’ordres”.

Merci de m’aider à améliorer mon projet.

Un Lite paper est un document de vulgarisation. Comme vous le savez, la crypto c’est un monde communautaire, et rien que dans l’étape 1 si j’entre dans le détail du trading d’Hélice, du calcul du droit discrétionnaire, de la réglementation ce serait indigeste.

D’autant plus qu’Hélice peut fédérer bien plus que seulement la communauté crypto ou ”investisseurs”. Le problème que nous abordons touche beaucoup plus de personnes qu’on ne le pense et va s’aggraver dans les années à venir. Il serait fort dommage que le projet n’ait pas fait l’effort de se rendre accessible au grand public. Au passage, j’en profite pour dire qu’il est bien plus difficile de synthétiser en 4 pages que de tout balancer sur 60. -

Ah non le droit discrétionnaire ne fonctionnera pas comme cela. Mais toute idée est bonne à prendre.

Vous n’avez pas besoin d’avoir un agrément PSAN. Vous pouvez passer par une plateforme déjà enregistrée qui fournit le service en marque blanche.

En attendant d’avoir une version finale du Yellow Paper (qui est très long à rédiger) j’ai réalisé une petite “introduction” de quelques slides sur le droit discrétionnaire. J’espère pouvoir vous la partager avant la fin de la semaine.

Vous parlez de security token à cause du dividende ? Il est indiqué dans le Lite Paper que celui-ci peut en effet présenter le risque de qualifier le token Hélice en security, et qu’il sera supprimé si cela est confirmé.

Le droit français (ou européen), est plus tolérant qu’aux États-Unis. Selon mon cabinet d’avocats, il n’est pas totalement impossible de distribuer un dividende tout en étant qualifié d’utility token, l’appréciation en France se faisant au “cas par cas”. Mais oui, plus vous avez de similitudes avec un titre financier, plus le risque est avéré.

Donc si cela porte à confusion je rédigerai une version 2 du LP en écrivant que le dividende est temporairement retiré. Cela ne veut pas dire que la réglementation n’évolue pas ou que nous renonçons totalement à “récompenser” les acquéreurs du token.

Mon cabinet réalise actuellement un Legal Opinion sur la qualification présumée du token Hélice en utility. De toute façon, cela est demandé obligatoirement par les PSAN. Je n’ai pas encore le document mais au regard des caractéristique de ce dernier, nous ne “serions” pas un security token (et donc pas soumis à la réglementation des instruments financiers) car :

-Hélice ne donne pas de droit au capital.

-Le buyback n’est pas systématique (car à la seule discrétion d’Hélice et seulement sur une portion du volume) et ne peut donc être assimilé à un titre de créance.

-Le token ne permet pas d’acquérir ou de vendre des titres de capital (actions) ou des titres de créances (obligations). Il ne constitue donc pas à priori une valeur mobilière.Évidemment, cela n’exclut pas le risque à 100%. Et comme tous les porteurs de projet c’est un grand facteur de stress pour moi. À m’en tordre le ventre.

-

La classification en security token n’est pas évidente et l’AMF sera réceptive à une argumentation juridique factuelle. De ce côté là il y a de l’espoir.

En revanche le “droit discrétionnaire” ou “buyback non systématique” sont des termes qui vont déplaire fortement. Cela signifie que Hélice est acheteur d’une option. Il va falloir développer sérieusement ce point.

Quant au schéma 1, il faudra démontrer pourquoi les cases en rouges dans mon tableau seraient impossibles ou détailler ce qui arrive sinon.

-

Le droit discrétionnaire ne fonctionnera pas comme dans votre schéma. Hélice ne “spécule” pas.

L’une des difficultés est qu’à ce jour, il n’existe pas de jurisprudence requalifiant un token en “security token”, ni de sanctions de l’AMF sur ce même point. Mais il est possible de saisir l’AMF à titre anonyme (sur la base d’un legal opinion) afin d’en discuter.

Le droit discrétionnaire est en effet la partie la plus complexe, puisqu’il faudra obtenir des autorisations. Dans le Yellow Paper j’insiste tout particulièrement sur la légitimité de celui-ci dans notre modèle, et pourquoi il est intéressant pour les investisseurs. En tant que CEO, ce sera à moi de convaincre.

Quoi qu’il en soit, s’il nous est impossible d’appliquer le DD cela ne signe pas pour autant l’arrêt de mort du projet. En plan B, nous pourrons toujours financer les prothèses par les frais de transactions. Mais alors, ils seront élevés.

D’ailleurs, avant de se lancer dans la partie aventureuse du droit discrétionnaire, nous utiliserons dans un premier temps les frais de transactions puisqu’il faudra déjà gagner la confiance des investisseurs. Cela, en montrant que nous finançons bien des prothèses aux patients, que nous réalisons consécutivement un buyback et burn du token, que nous sommes capables de mener une campagne marketing, que nous pouvons mettre en place l’exchange sans trop d’accrocs etc,.

-

Le droit discrétionnaire ne fonctionnera pas comme dans votre schéma

Explique comment fonctionne ce droit alors. Par exemple

- le rebase à géométrie variable. S’il se trompe de sens, Hélice a le droit de créer ou brûler des jetons à son gré.

- Hélice détient une option gratuite d’achat à 100% et une de vente à 100% et décide de l’exercer. Mais qui acceptera ce deal perdant à tous les coups ?

Hélice ne “spécule” pas.

… mais a pour objectif d’encaisser des gains.

Renseignements pris, je mets un bémol sur l’espoir d’échapper à la classification en security token. La cause me semble perdue d’avance

https://www.alain-bensoussan.com/avocats/howey-test-et-tokens-securities/2018/10/30/ -

Oui, je vous partage l’introduction sur le droit discrétionnaire ce dimanche soir ou au plus tard lundi/mardi.

Hélice pourrait très bien créer (mais jamais plus de 1), supprimer ou recréer des tokens. Et pas besoin d’algorithmes complexes pour cela étant donné que tous les tokens sont sur notre plateforme. Ce particularisme ouvre des possibilités.

Vous parlez d’options gratuites. À une époque j’avais songé à : “Hélice réserve un droit d’acheter à 1€ et de vendre à 2€”. Aucune spéculation puisque le gain est assuré. Et pour l’investisseur en face tant pis s’il rechigne à accepter le deal, sur 1 à 10% des échanges il ne peut nous esquiver. Ça ne me paraissait pas du tout satisfaisant. Néanmoins, je suis sûre qu’il y a quelque chose d’intéressant à creuser. Hélas, je dois maintenant avancer sur les autres aspects du projet.

Concernant la conclusion de l’article, c’est très clair.

Nous sommes en France, et notre “petite “ico” (private sale) exclura les “US persons”. Après la levée de fonds il est possible que nous ayons à nous enregistrer à la SEC avant de solliciter l’investisseur américain non professionnel. Mais permettez-moi de ne pas me substituer à la parole d’un avocat. Je pense d’ailleurs à ne pas échanger mon token contre du dollar.

Pour vous donner un exemple très concret, rien qu’un Legal Opinion coûte 4500€HT. C’est douloureux mais je n’ai aucune intention de lancer le projet Hélice sans quelques précautions.