Les banques et leur politique anti crypto

-

@tom-syphers a dit dans Les banques et leur politique anti crypto :

@nicolec, dans la liste des neo-banques, il y a aussi le Compte Nickel et C-Zam (Carrefour) qui ne semblent pas poser trop de pb. A voir.

Plutôt banques en ligne aurais-je dû écrire.

-

@nicolec a dit dans Les banques et leur politique anti crypto :

mon changement de banque c’est que j’ai mes comptes pros également qui sont là

Je n’ai jamais mélanger le travail et le plaisir !

J’ai une autre banque pour mes comptes pros

")

Au pire tu peux toujours ouvrir un compte particulier à la Sg j’ai pas d’action chez eux mais la gestion du compte par internet est top. Tu le dis pas à ton banquier t’es pas obliger de te fâcher avec lui

")

-

@nicolec a dit dans Les banques et leur politique anti crypto :

Il me demande sur quel site j’ai voulu envoyer mon argent et le voilà en train d’ouvrir le site crptoFR et la liste des scams… Pendant qu’il cherchait je lui expliqué ma méthode d’investissement long terme et la différence entre bitcoin et cryptomonnaie.

C’est énorme, tu lui a dit que tu étais membre du forum et que tu connaissais très bien cette liste ? :face_with_tears_of_joy:

@nicolec a dit dans Les banques et leur politique anti crypto :

Et aujourd’hui mon directeur d’agence qui m’appelle pour savoir si c’était bien moi qui avait demandé a effectuer un virement pour acheter des bitcoin… Je lui dit oui, n’ayant pas envie de partir sur un discours sur l’ETH et le BTC… Il me réponds alors que je dois passer chez eux signer une décharge!.

Le paradoxe, c’est qu’ils n’empêchent absolument pas de faire des virements vers les arnaqueurs (faux crypto-exchanges)

Jeudi dernier à la réunion de la mission parlementaire sur les crypto-monnaies j’ai pu dénoncer ce problème à une personne faisant partie des banques. Elle m’a répondu qu’ils ne pouvaient pas bloquer les virement car ils avaient été condamné pour avoir fait cela par le passé.

Quand je lui ai demandé pourquoi dans ce cas là vous pouvez bloquer les virements vers les exchanges crypto, elle n’a pas su me répondre !!

@nicolec je peux partager ton post / témoignage sur twitter ? Je pense @ un peu de politiques sur ce sujet + le crédit agricole

-

@ffmad

Oui bien entendu! Si tu veux mes coordonnées perso il n’y a pas de soucis. J’ai eu ma conseillère hier qui m’a confirmé que même pour mes futurs virement vers coinbasepro, je devrai signer une décharge! C’est à devenir fou!!! On peut faire un virement libre à un marabout pour se faire agrandir le sexe mais pas à une société comme gdax… -

@ffmad

Concernant le site cryptoFR je lui ai dit que je faisais parti de cette communauté et qu’il était vraiment étonnant que le crédit agricole pour le quel je paye mes services en soit rendu à devoir se rendre sur un forum pour avoir une liste de scam… J’avoue qu’il m’a regardé avec des grands yeux quand j’ai dit scam

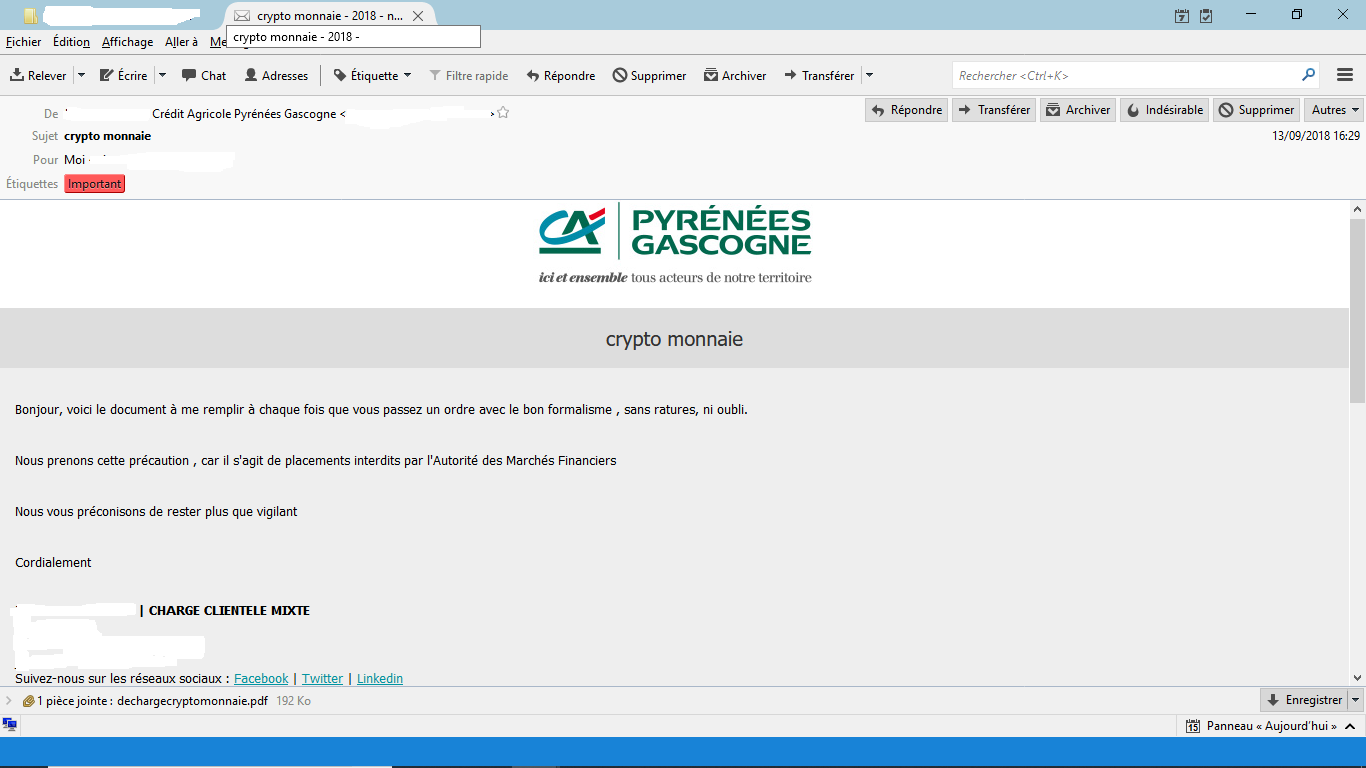

Voilà le mail que j’ai recu ce jour:

****Bonjour, voici le document à me remplir à chaque fois que vous passez un ordre avec le bon formalisme , sans ratures, ni oubli.

Nous prenons cette précaution , car il s’agit de placements interdits par l’Autorité des Marchés Financiers

Nous vous préconisons de rester plus que vigilant*

Cordialement***

-

@nicolec a dit dans Les banques et leur politique anti crypto :

car il s’agit de placements interdits par l’Autorité des Marchés Financiers

énorme, c’est absolument pas interdit par l’AMF :smiling_face_with_open_mouth_cold_sweat:

tu aurais une capture d’écran de cette horreur ? (en cachant les infos confidentielles bien sûr!)

-

@diskjockeyed a dit dans Les banques et leur politique anti crypto :

Malheureusement j’ai bien peur que a termes toutes les banques vont être sur les dents , ils vont référencé des sites comme coinbase ceo bittrex binance et j’en passe… Sous fond de nous ‘protéger’ car il prétexte un crash de la bulle économique comme ils adorent dire… Ils ont peur que ça se développe plus vite que eux et que il peuvent pas le contré encore…

Sauf qu’ils n’ont pas le droit de bloquer un virement, exception quand le banquier détecte des montants plus élevés que les virements habituels et récurrents du compte ; dans ce cas là le banquier fait une demande de mise en attente (validée ou non automatiquement par la banque centrale), et informe le client et lui demande confirmation.

Mais si le client à donner confirmation pour des virements vers le dit compte, la banque n’a plus à venir mettre son grain de sel. La banque demande la première fois et parce que le virement est haut par rapport aux habitudes du client (en général c’est pour les clients qui ont qu’un tout petit salaire voir qui n’en ont pas du tout où le banquier fait attention et encore pas tous).

Si moi demain je valide des paiements vers Kraken par exemple, la banque a me demander une décharge à chaque fois. Par contre, vu que j’ai pas de travail la ou les premières fois, il est possible que le banquier me demande confirmation (orale suffit en général, c’est juste pour s’assurer que ce n’est pas un piratage), mais une fois que j’ai confirmé que c’est bien moins et que se sont des virements que je vais faire régulièrement ; il n’a plus à me demander, il a eu confirmation que le virement est bon et sera régulier.

Il faut savoir que les banques n’ont pas le droit de bloquer des virements, sauf dans des cas particuliers concernant des sommes importantes par rapport aux habitudes du client ou si le client doit avant tout virement obtenir l’aval du tribunal (c’est une procédure particulière, c’est dans le cas où le client a été interdit bancaire à un moment donné, pendant une certaine période après la fin de l’interdit bancaire, ce dernier doit informer et avoir l’avale du greffe du tribunal à chaque mouvement de sortie de son compte). Dans cette procédure cependant, la banque à une ordonnance du tribunal, qui impose donc que la banque fasse bloquer tout mouvement de sortie du compte tan qu’ils ont pas eu confirmation de la part du tribunal.

A part ça, ils ont pas le droit même de différer un paiement, la norme SEPA impose un délai maximum de 48h entre l’envoi et la réception, si dans ce laps de temps la banque d’où part le virement, n’a pas transmis l’ordre de virement, cette dernière est passible de poursuite judiciaire (et perdra gros, ça peut aller jusqu’à plusieurs millions quand même).

Je rappel pour ceux qui connaissent pas le fonctionnement, le déroulement d’un virement bancaire dans la zone de la norme SEPA : la banque émettrice (banque A) fait un virement vers la banque de destination (banque B).

La procédure est la suivante : le serveur de A transmet le virement à la banque de France, qui vérifie les autorisations d’une part de faire ce “retrait” du compte d’autre part que le compte de destination (s’il existe) est autoriser à recevoir la somme.

Le serveur de la banque de France renvoi donc une réponse à A : RAS tout est bon.

Là nous avons donc une première transaction qui est le débit du compte de la banque A, l’argent n’apparaît plus dessus.Le serveur de la banque de France, créer une nouvelle transaction à destination de B par rapport à la transaction de départ de A, il envoi donc l’information à B qui confirme que tout est bon.

A ce moment là, l’argent arrive donc sur le compte à la banque B, la banque de France reçoit confirmation de la réception, A reçoit confirmation par la banque de France que le virement a bien été effectué.

Tout cela prends 48h, il peut arriver que cela prenne un peu pus de temps quand la banque de France est saturée, mais comme un virement c’est deux transactions et non une seule, chaque transaction étant SEPA le délai de 48h est respecté.

En revanche, aucune des deux banques ne peut prendre plus de 48h pour émettre ou recevoir sa transaction, c’est à dire donc le contact avec la banque de France. Si c’est le cas, la banque concernée est en tord et risque des problèmes juridique très important.

Normalement le délai de 48h est pour le total des transactions correspondant à ce qui a été demandé par le client de la banque A, mais la saturation des serveurs de la banque de France qui doit gérer TOUTES les transactions en direction et au départ de la France (et interne à la France bien entendu), il arrive que ces derniers ne traites pas les transactions en temps et en heure d’où un délai des fois un poil plus long pour que B ai reçus l’argent, mais chacune des deux banques doit avoir respecter son délai de 48h pour la transaction qui la concerne.

Là on parle d’une banque (je suis pas étonné personnellement concernant le Crédit Agricole), qui se permet de bloquer une transaction, hors ils en ont pas le droit.

-

ffmad Bitcoiner Lightning Network AssoCryptoFR Admina répondu à christophedlr le dernière édition par

@christophedlr a dit dans Les banques et leur politique anti crypto :

Là on parle d’une banque (je suis pas étonné personnellement concernant le Crédit Agricole), qui se permet de bloquer une transaction, hors ils en ont pas le droit.

et ils osent prendre l’AMF pour excuse

-

@ffmad Comme dab on se planque sur toujours plus haut que sois et on se renvoit la balle…

Guichetier -> Conseiller -> Chef D’agence -> Centrale /Siege -> Banque de France etc…

Le combat peut être long surtout dans un pays comme la France ou administrativement parlent on doit être pire que les autres… C’est pour ça que les banques bloquent tous quand on voit leurs incapacité , leurs lenteur et l’incompétence…

ça m’étonne pas que une monnaie qui révolutionne tout le système bancaire classique et qu’un transfert se fait en même pas 10 min a n’importe quels montants… Je comprends leurs stress , de toute façon maintenant tout va être une excuse pour pas faire…même un rhume de guichetier bientôt…

Edit: Ah oui et évidement même si dans les textes ils ont pas le droit , rappelle toi que si on a l’argent on a le pouvoir , donc ils ont ta thune et t’emmerde tout simplement…

Edouard's French Mining | Instagram : efm_officiel | Je poste des photos de matériels de minage etc…Hésitez pas a follow !

-

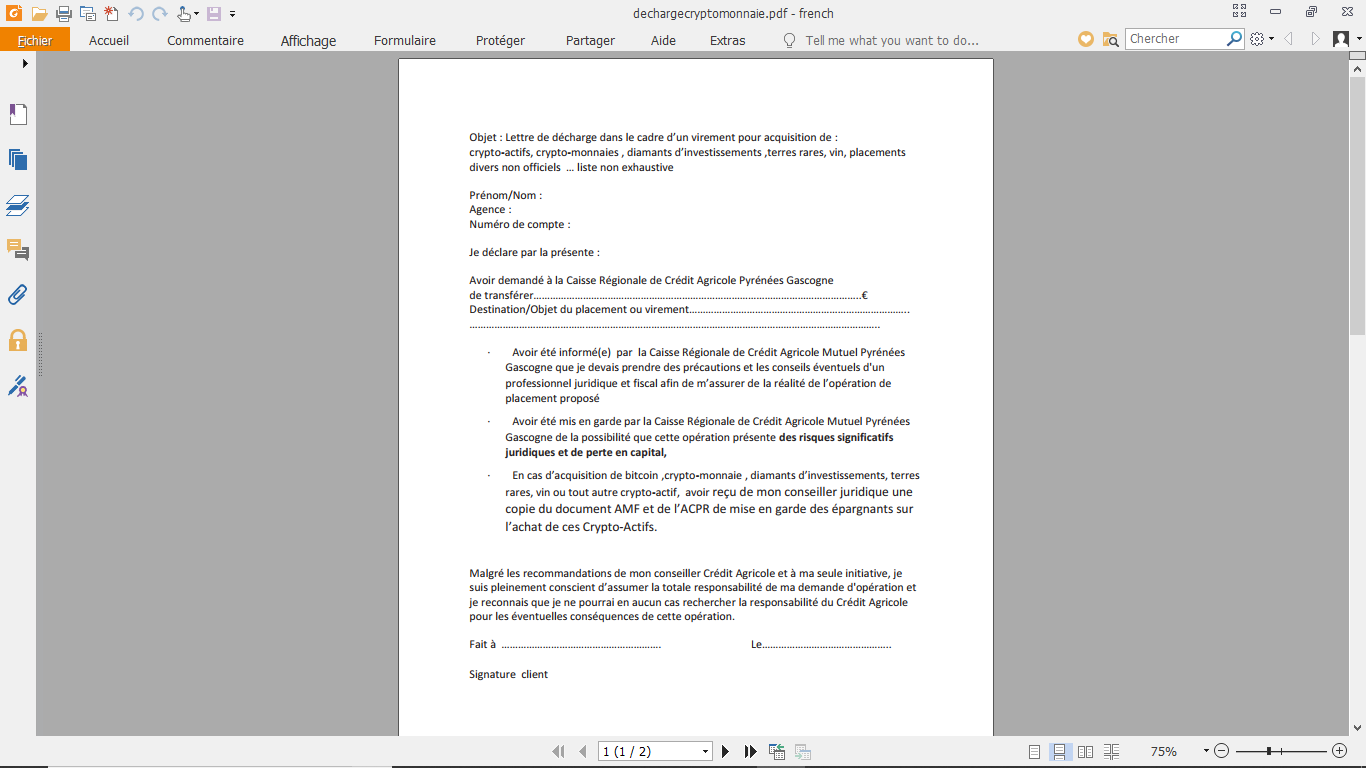

Voilà donc le mail en question concernant l’interdiction par l’AMF

-

@nicolec

et la décharge de responsabilité:

-

@christophedlr a dit dans Les banques et leur politique anti crypto :

Sauf qu’ils n’ont pas le droit de bloquer un virement, exception quand le banquier détecte des montants plus élevés que les virements habituels et récurrents du compte ; dans ce cas là le banquier fait une demande de mise en attente (validée ou non automatiquement par la banque centrale), et informe le client et lui demande confirmation.Mais si le client à donner confirmation pour des virements vers le dit compte, la banque n’a plus à venir mettre son grain de sel. La banque demande la première fois et parce que le virement est haut par rapport aux habitudes du client (en général c’est pour les clients qui ont qu’un tout petit salaire voir qui n’en ont pas du tout où le banquier fait attention et encore pas tous).

Si moi demain je valide des paiements vers Kraken par exemple, la banque a me demander une décharge à chaque fois. Par contre, vu que j’ai pas de travail la ou les premières fois, il est possible que le banquier me demande confirmation (orale suffit en général, c’est juste pour s’assurer que ce n’est pas un piratage), mais une fois que j’ai confirmé que c’est bien moins et que se sont des virements que je vais faire régulièrement ; il n’a plus à me demander, il a eu confirmation que le virement est bon et sera régulier.

Il faut savoir que les banques n’ont pas le droit de bloquer des virements, sauf dans des cas particuliers concernant des sommes importantes par rapport aux habitudes du client ou si le client doit avant tout virement obtenir l’aval du tribunal (c’est une procédure particulière, c’est dans le cas où le client a été interdit bancaire à un moment donné, pendant une certaine période après la fin de l’interdit bancaire, ce dernier doit informer et avoir l’avale du greffe du tribunal à chaque mouvement de sortie de son compte).

A part ça, ils ont pas le droit même de différer un paiement, la norme SEPA impose un délai maximum de 48h entre l’envoi et la réception, si dans ce laps de temps la banque d’où part le virement, n’a pas transmis l’ordre de virement, cette dernière est passible de poursuite judiciaire (et perdra gros, ça peut aller jusqu’à plusieurs millions quand même).

Normalement le délai de 48h est pour le total des transactions correspondant à ce qui a été demandé par le client de la banque A, mais la saturation des serveurs de la banque de France qui doit gérer TOUTES les transactions en direction et au départ de la France (et interne à la France bien entendu), il arrive que ces derniers ne traites pas les transactions en temps et en heure d’où un délai des fois un poil plus long pour que B ai reçus l’argent, mais chacune des deux banques doit avoir respecter son délai de 48h pour la transaction qui la concerne.

J’ai pas envie de laisser tomber cette histoire en ouvrant un compte chez N26. Donc je vais continuer à les faire chier un peu. Je vais donc demander à savoir sur quels conditions générales ils s’appuient vu que je suis "sociétaire ". Ils ne vont pas me mettre dehors de suite vu le portefeuille que j’ai chez eux…

-

@nicolec a dit dans Les banques et leur politique anti crypto :

Nous prenons cette précaution , car il s’agit de placements interdits par l’Autorité des Marchés Financiers

Ça serait marrant que tu lui demande ou c’est indiqué dans le règlement de la banque et ou c’est indiqué que l’AMF interdit de faire des virements vers des plateformes de cryptos mais lol quoi…https://www.amf-france.org/. Demande lui de s’asseoir avant elle à l’air émotive

Ce que ça démontre encore une fois c’est que les banquiers sont complètement dépasser par le phénomène crypto et qu’ils sont dans le flou total…

@christophedlr a dit dans Les banques et leur politique anti crypto :

A part ça, ils ont pas le droit même de différer un paiement, la norme SEPA impose un délai maximum de 48h entre l’envoi et la réception, si dans ce laps de temps la banque d’où part le virement, n’a pas transmis l’ordre de virement, cette dernière est passible de poursuite judiciaire (et perdra gros, ça peut aller jusqu’à plusieurs millions quand même).

Elle risque l’apoplexie si tu la menace de procès !!

Sinon comme dit plus haut à la Sg tu as juste à confirmer ton virement SEPA (gratuit dans toute l’Europe) avec ton téléphone portable et l’affaire est faite…

-

Je pense qu’il est temps de les poursuivre en justice oui

Ils n’ont pas le droit de faire ça, et le crédit agricole semble un coupable parfait pour faire exemple

CryptoFR est en train de monter une asso pour ce genre d’action

-

@diskjockeyed a dit dans Les banques et leur politique anti crypto :

@ffmad Comme dab on se planque sur toujours plus haut que sois et on se renvoit la balle…

Guichetier -> Conseiller -> Chef D’agence -> Centrale /Siege -> Banque de France etc…

Le combat peut être long surtout dans un pays comme la France ou administrativement parlent on doit être pire que les autres… C’est pour ça que les banques bloquent tous quand on voit leurs incapacité , leurs lenteur et l’incompétence…

ça m’étonne pas que une monnaie qui révolutionne tout le système bancaire classique et qu’un transfert se fait en même pas 10 min a n’importe quels montants… Je comprends leurs stress , de toute façon maintenant tout va être une excuse pour pas faire…même un rhume de guichetier bientôt…

Edit: Ah oui et évidement même si dans les textes ils ont pas le droit , rappelle toi que si on a l’argent on a le pouvoir , donc ils ont ta thune et t’emmerde tout simplement…

Lol si tu savais comment ça peut être compliqué de faire un virement international aux states ou au Canada. Quand ils te bloquent pas ta carte de crédit parce que t’as pris l’avion pour Miami sans les prévenir…

-

@Akumetsu971 Ah ouai ? jsp j’ai aucunes idées moi les banques j’en reste loin a cause de ce genre de merde , J’essaye de faire juste rentrer du cash et ils sont heureux et t’emmerde moins par contre des que tu as besoin d’un prêt d’urgence pour même un petit montant ou même un découvert de 2000€ la ya plus personne mdr

Ils partent tous en formation comme par hasard , il reste que le guichetier qui a le pouvoir de rien faire

-

lol dead ton histoire …

c’est fini les banques avec guichets pour moi depuis bien longtemps…Go N26 les gars, meilleurs banque du monde

-

Encore une fois, le système français a du mauvais mais aussi du très bon.

Exemple,

Ici on a un truc qui s’appelle une note de crédit et qui nous suit toute notre vie. Forcément, plus ta note est bonne. Plus tu as un accès facile au crédit. Ce qui fait que moi je peux emprunter 20000$ à ma banque à un taux à 3,6% juste en 2 clicks.

Génial? Oui et non. Car cette note te suit TOUTE ta vie. Et elle prend en compte comment tu rembourses tes crédits mais aussi tes bills et même ta facture de téléphone. Ce qui fait un jour tu te dis fuck cette facture, j’arrête de payer. Ben ta note baisse… Et tu pourras plus t’acheter cette maison à 300 000$.

Les entreprises et les logeurs se servent aussi de cette note pour voir si t’es un bon payeur ou si tu vas pas voler de l’argent à cause de tes dettes…

C’est un putain de système Orwellien à la 1984 !

Personnellement ça me révolte qu’autant d’éléments de ma vie dépendent de ça. Mais oui, je peux avoir accès facilement aux crédits. Aussi parce que j’ai de l’argent… Donc, plus t’es riche plus c’est facile aussi.

Bref, je trouve le système français plus contraignant mais 100 000 fois plus moral ! Si ça a pas changé, quand un jour dans ta vie tu paies plus tes dettes, tu fais un surendettement et t fiché 5 ans. Puis, pouf blanc comme neige. T’as pas une note débile qui peut complètement changer le cours de ta vie si t’as pas payé ta facture SFR.

Le truc c’est qu’en France, l’état essaie de protéger le consommateur pour pas qu’il se fasse avoir par les banques. En Amérique du nord, on protège d’abord les banques. Et au consommateur d’être responsable pour pas se mettre dans la merde. Et on a vu ce que ça donné avec les subprimes. Surtout que les américains sont pas les gens les plus intelligents et responsables de la planète…

-

@akumetsu971 a dit dans Les banques et leur politique anti crypto :

Encore une fois, le système français a du mauvais mais aussi du très bon.

Exemple,

Ici on a un truc qui s’appelle une note de crédit et qui nous suit toute notre vie. Forcément, plus ta note est bonne. Plus tu as un accès facile au crédit. Ce qui fait que moi je peux emprunter 20000$ à ma banque à un taux à 3,6% juste en 2 clicks.

Génial? Oui et non. Car cette note te suit TOUTE ta vie. Et elle prend en compte comment tu rembourses tes crédits mais aussi tes bills et même ta facture de téléphone. Ce qui fait un jour tu te dis fuck cette facture, j’arrête de payer. Ben ta note baisse… Et tu pourras plus t’acheter cette maison à 300 000$.

Les entreprises et les logeurs se servent aussi de cette note pour voir si t’es un bon payeur ou si tu vas pas voler de l’argent à cause de tes dettes…

C’est un putain de système Orwellien à la 1984 !

Personnellement ça me révolte qu’autant d’éléments de ma vie dépendent de ça. Mais oui, je peux avoir accès facilement aux crédits. Aussi parce que j’ai de l’argent… Donc, plus t’es riche plus c’est facile aussi.

Bref, je trouve le système français plus contraignant mais 100 000 fois plus moral ! Si ça a pas changé, quand un jour dans ta vie tu paies plus tes dettes, tu fais un surendettement et t fiché 5 ans. Puis, pouf blanc comme neige. T’as pas une note débile qui peut complètement changer le cours de ta vie si t’as pas payé ta facture SFR.

Le truc c’est qu’en France, l’état essaie de protéger le consommateur pour pas qu’il se fasse avoir par les banques. En Amérique du nord, on protège d’abord les banques. Et au consommateur d’être responsable pour pas se mettre dans la merde. Et on a vu ce que ça donné avec les subprimes. Surtout que les américains sont pas les gens les plus intelligents et responsables de la planète…

Raciste en plus…

Moi qui suis expat en suisse, je peux te dire aussi que le cote francais a du tres bon, mais cimme dhab on sen rend compte une fois parti.

Surtout pour aussi niveau assurance maladie. Credit on en parle meme pas, a nos niveaux je crois que a part, inscrire tes enfants pour quils prennemt la releves dun credit immo, ta aucune chamce de l’avoir (dapres ce quon ma dit, chui pas aller me renseigner aux vues des tarifs appliquer lol)

-

@akumetsu971 a dit dans Les banques et leur politique anti crypto :

Encore une fois, le système français a du mauvais mais aussi du très bon.

Exemple,

Ici on a un truc qui s’appelle une note de crédit et qui nous suit toute notre vie. Forcément, plus ta note est bonne. Plus tu as un accès facile au crédit. Ce qui fait que moi je peux emprunter 20000$ à ma banque à un taux à 3,6% juste en 2 clicks.

En fait sur le principe ça ne me choque pas : tu as une série de critères pour savoir combien tu peux emprunter et a quel prix, c’est pas a la tête du client (avec tout plein de risques de discrimination possible).

Par contre, ce qui m’embête avec ce système (qui existe aussi au Canada), c’est qu’on a aucune idée de comment est calculée la note. Est-ce qu’un retard de paiement de téléphone de 0,50$ a un impact ? S’il y a une erreur de facturation, que tu contestes et qui prend des mois a être annulée, est ce que c’est pris en compte ? Si tu déclares un paiement frauduleux, est-ce que ça affecte ta note de crédit ? Etc.

Au passage, les gens se créent leur note tout au long de leur vie ; mais si tu débarques dans le pays à 40 ans, tu as un dossier vierge, mais tu commences évidemment par une note très mauvaise…Exchanges canadiens (liens affiliés): CSQ: coinsquare.io/register?r=37E392B8D NDAX: https://ndax.io/signup.html?id=2536&aff=PolGM