Modélisation de la Valeur de Bitcoin grace à la rareté.

-

Cet article est une traduction de l’article réalisé par PlanB “Modeling Bitcoin’s Value with Scarcity”

Avertissement: Cet article n’est pas un conseil financier.

Introduction

Satoshi Nakamoto a publié le whitepaper de bitcoin le 31 Octobre 2008 [1], a créé le “genesis block” (bloc initial) le 03 Janvier 2009, et publié le code de bitcoin le 08 Janvier 2009. C’est ainsi que commença le voyage qui nous a amené à un marché de bitcoin (BTC) de $70 milliards de dollars.

Bitcoin est le premier objet numérique au monde à être rare. Il est rare comme l’argent et l’or, et peut être envoyé par internet, ondes radios, satellite, etc.

“ En tant qu’expérience de pensée, imaginez qu’il existe un métal aussi rare que l’or mais avec les propriétés suivantes : un gris ennuyeux en guise de couleur, qui conduise mal l’électricité, qui ne soit pas particulièrement solide […], qui ne serve à rien de manière concrète ou ornementale […] mais qu’il ait une propriété magique que les autres n’ont pas : qu’il puisse être transporté au travers d’un moyen de communication” — Nakamoto [2]

Bien sur cette rareté numérique a une valeur. Mais de combien ? Dans cet article, je quantifie cette rareté en utilisant le modèle “stock-to-flow”, et j’utilise le modèle “stock-to-flow” pour quantifier la valeur de bitcoin.Rareté et Stock-to-flow

Les dictionnaires définissent la rareté comme “une situation dans laquelle quelque chose n’est pas simple à trouver ou à obtenir”, et “un manque de quelque chose”.

Nick Szabo a une définition plus utile pour définir la rareté : ‘un coût impossible à falsifier’.

“Qu’ont en commun les antiquités, le temps, et l’or ? Ils coûtent cher, soit à cause de leur coût originel ou de l’improbabilité de leur histoire, et il est difficile de falsifier ce coût. […] Il y a des problèmes liés à l’implémentation de coûts impossibles à falsifier sur un ordinateur. Si ces problèmes peuvent être résolus, nous pouvons amener bit gold à son terme.” — Szabo [3]

“Les métaux précieux et les objets de collection ont une rareté impossible à falsifier à cause du coût de leur création. Cela permettait autrefois de donner de la valeur à la monnaie, et celle-ci était majoritairement indépendante du fait de faire confiance à un tiers. […] mais il est impossible de payer en ligne avec du métal. Cela serait donc génial s’il existait un protocole où des pépites impossible à falsifier pourraient être créées en ligne, avec une dépendance minimale vis à vis de tiers, et qu’elles puissent être ensuite stockées, transférées et authentifiées, sans non plus devoir être vérifiées par un tiers. Bit gold (“L’Or Numérique”).” — Szabo [4]

Bitcoin a un coût impossible à falsifier, parce que cela coûte beaucoup d’électricité de produire de nouveaux bitcoins. Produire des bitcoins ne peut pas facilement être falsifié. Notez que cela est différent pour les monnaie fiduciaires (fiat money), et aussi pour les altcoins qui n’ont pas de limite de quantité (supply cap), qui n’utilisent pas le proof-of-work (PoW), qui ont un hashrate bas, ou qui ont un groupe de personne ou d’entreprises qui peuvent facilement influer sur l’offre, etc.

Saifedean Ammous parle de la rareté en termes de ratios “stock-to-flow” (SF) (rapport entre les stocks actuels et la production). Il explique que l’or et le bitcoin sont différents des autres matières consommables telles que le cuivre, le zinc, le nickel, le laiton, car ils ont un Stock-to-flow (SF) important.

“Pour chaque commodité consommable, […] doubler la production diminuera la part représentée par les stocks actuels, faisant tomber le prix et pénalisant ceux qui en possédaient. Pour l’or, une augmentation subite du prix qui doublerait la production actuelle serait insignifiante, augmentant les stocks de 3%, plutôt que les 1,5% actuels.”

“C’est ce faible taux d’or disponible qui est la raison fondamentale qui fait qu’il a maintenu son rôle monétaire dans l’histoire humaine.”

“Le haut ratio de stock-to-flow de l’or fait de lui la commodité ayant l’élasticité du prix la plus basse.”

“Le stock actuel de Bitcoin en 2017 était environ 25 fois plus grand que le nombre de nouveaux coins produits en 2017. C’est toujours moins que la moitié du ratio de l’or, mais en 2022, le ratio de stock-to-flow de Bitcoin dépassera celui de l’or” — Ammous[5]

Donc, la rareté peut être quantifiée par le SF.

SF = stock / flow

Le stock est la taille des stocks actuels ou des réserves. Le Flow est la production annuelle. A la place du SF, les gens utilisent aussi le taux d’augmentation de la production (flow/stock). Notez que SF = 1 / taux d’augmentation de la production.

Regardons quelques chiffres sur le SF.

L’or a le plus gros SF, avec 62, il faudrait 62 ans de production pour obtenir le stock d’or actuel. L’argent est le second avec un SF à 22. Ces SF élevés en font des biens monétaires.

Le Palladium, le platine et les autres commodités ont des SF à peine supérieurs à 1. Le stock actuel est généralement égal ou plus bas que la production annuelle, faisant de la production un facteur très important. Il est presque impossible pour des commodités d’obtenir un SF plus élevé, car à chaque fois que quelqu’un s’en empare, les prix montent, la production monte, et les prix retombent. Il est très difficile d’échapper à ce piège.

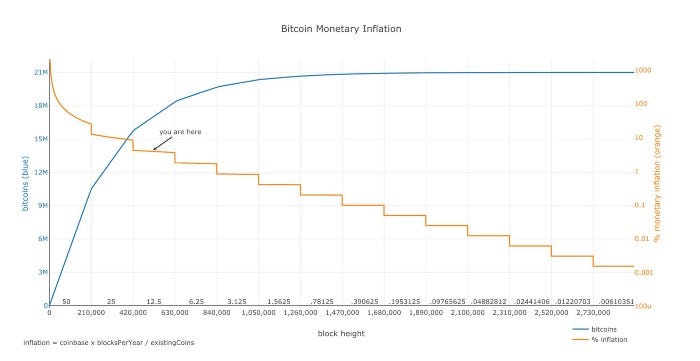

Bitcoin à l’heure possède un stock de 17,5 millions de coins, et une production de 0,7 millions / an = SF 25. Cela place bitcoin dans la catégories des biens monétaires, comme l’argent et l’or. La valeur de Bitcoin sur le marché au prix actuel est de $70 milliards.

La production de bitcoin est fixée à l’avance. De nouveaux coins sont créés à chaque bloc. Des blocs sont créés toutes les 10 minutes (en moyenne), quand un mineur trouve le hash qui satisfait au PoW requis pour créer un bloc valide. La première transaction de chaque bloc, appelée “coinbase”, contient la récompense du bloc pour le mineur qui l’a trouvé. La récompense du bloc consiste en frais payés par les gens pour les transactions dans ce bloc, et des nouveaux coins qui ont été créés (appelés récompenses (subsidy en anglais)). La récompense a commencé à 50 bitcoins par bloc, et diminue de moitié tous les 210 000 blocs (a peu près 4 ans). C’est pour quoi les diminutions (halvings en anglais) sont très importantes pour la production de bitcoins et le SF. Les divisions causent une diminution en escaliers du taux de production, plutôt qu’une diminution progressive.

source: https://plot.ly/~BashCo/5.embedLe Stock-to-Flow et la Valeur

L’hypothèse de cette étude est que la rareté, mesurée par le SF, dirige directement la valeur. Un regard sur le tableau ci-dessus tend à confirmer que la valeur du marché augmente quand le SF est plus élevé. La prochaine étape consiste à collecter de la data et à créer un modèle statistique.

Données

J’ai calculé le SF mensuel de bitcoin et sa valeur depuis Décembre 2009 jusqu’à février 2019 (111 points de données au total). Le nombre de blocs par mois peut directement être demandé à la blockchain bitcoin grâce à du Python/RPC/bitcoind. Le nombre de blocs actuels diffère un peu du nombre théorique, parce que les blocs ne sont pas produits exactement toutes les 10 minutes (ex : en 2009 il y avait significativement moins de blocs). Avec le nombre de blocs par mois et la connaissance des récompenses par bloc, il est possible de calculer le flow et le stock. J’ai corrigé les données pour prendre en compte les blocs perdus, en ne prenant arbitrairement pas en compte le premier million de coins (7 mois) dans le calcul du SF. Un ajustement plus précis pour les coins perdus sera le sujet d’une recherche future.

Les données sur le prix de Bitcoin sont disponibles depuis différentes sources, mais commencent en Juillet 2010. J’ai ajouté les premiers prix connus de bitcoin ($1 pour 1309 BTC en Octobre 2009, première cotation de $0,003 sur BitcoinMarket en Mars 2010, 2 pizzas valant $41 pour 10 000 BTC en Mai 2010) et j’ai fais des interpolations. L’archéologie des données d’échanges sera le sujet d’une future recherche.

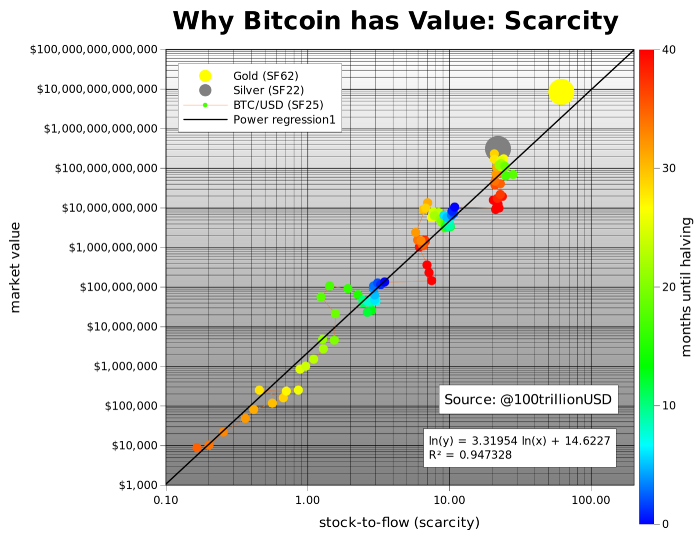

Nous avons déjà tous les points de data pour l’or (SF 62, pour un marché d’une valeur de $308 milliards), que nous utiliserons ici comme benchmark.

Modèle

Une première dissémination de points de SF comparé à la valeur du marché nous montre qu’il est préférable d’utiliser des valeurs ou des axes logarithmiques, parce que ceux-ci évoluent sur des ordres de magnitude de 8 (de $10 000 à $100 milliards). L’utilisation de valeurs ou d’axes logarithmiques pour le SF révèle aussi une jolie relation linéaire entre ln (SF) et ln (valeur du marché). Notez que j’utilise des logarithmes naturels (ln en base e) et pas les logarithmes communs (log en base 10), qui produirait des résultats similaires.

Graphiques réalisés avec gnuplot et gnumerics

Ajouter une régression linéaire aux données confirme ce qui peut être vu à l’oeil nu : une relation statistique significative entre le SF et la valeur du marché (95% R2, signifiance de F 2.3E-17, valeur-P de la pente de 2.3E-17). La probabilité que la relation entre le SF et la valeur marchande soit due a la chance est proche de zéro. Bien sûr d’autres facteurs impactent également le prix, comme la législation, les hacks et les actualités, c’est pour cela que que R2 n’est pas à 100% (et que tous les points soient sur la ligne droite noire). Cependant, le facteur dominant semble être la rareté / SF.

Ce qui est très intéressant est que l’or et l’argent, qui sont des marchés totalement différents, sont en ligne avec les valeurs du modèle pour bitcoin. Notez que lors du pic du bull market (marché haussier) de Décembre 2017, le SF de bitcoin était de 22, et que le valeur du marché bitcoin était de $230 milliards, très proche de l’argent.

Parce que les divisions /halvings ont un impact si grand sur le SF, j’ai rajouté le nombre de mois à attendre avant le prochain halving en tant que superposition de couleurs sur le graphique. Le bleu foncé est le mois du halving, et le rouge est juste après le halving. Le prochain halving aura lieu en Mai 2020. Le SF actuel de 25 doublera à 50, très proche de l’or (SF 62).

La valeur du marché prévue pour bitcoin après le halving de Mai 2020 est de $1 trillion, ce qui se traduit par un prix par bitcoin de $55 000. C’est assez spectaculaire. Je suppose que l’avenir nous le dira, et nous le saurons probablement un ou deux ans après le halving, en 2020 ou en 2021. Un grand test grandeur nature pour cette hypothèse et ce modèle.

Les gens me demandent d’où viendra l’argent nécessaire pour créer un marché valant $1 trilliard ? Mes réponses : de l’argent, de l’or, des pays ayant des taux d’intérêt négatifs (Europe, Japon, bientôt les USA), des pays ayant un gouvernement prédateur (Venezuela, Chine, Iran, Turquie, etc.), des milliardaires et des millionnaires se protégeant du quantitative easing (QE), et des investisseurs institutionnels qui découvriront la valeur ayant le mieux performé ces 10 dernières années.

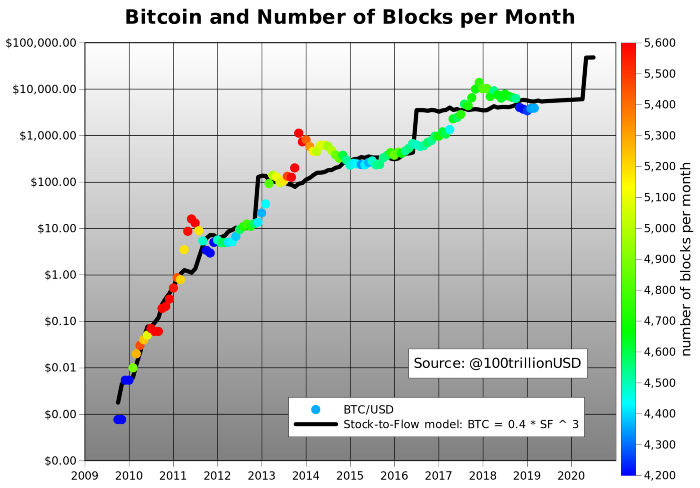

Nous pouvons aussi modéliser le prix de bitcoin directement avec le SF. La formule a bien sûr d’autres paramètres, mais le résultat est le même, 95% R2 et une prédiction du prix de bitcoin de $55 000, avec un SF à 50 après le halving de Mai 2020…

J’ai superposé le prix de bitcoin issu du modèle basé sur le SF (en noir) avec le vrai prix de bitcoin dans le temps, avec le nombre de blocs en couleur par dessus.

Graphiques réalisés avec gnuplot et gnumerics

Notez la corrélation, spécialement après l’ajustement du prix après le halving de novembre 2012. L’ajustement après le halving de Juin 2016 a été beaucoup plus lent, potentiellement à cause de la compétition d’Ethereum le hack de DAO. Aussi, vous voyez moins de blocs par mois (en bleu) au début 2009 et durant les ajustement à la baisse de la difficulté de fin 2011, mi 2015 et fin 2018. L’introduction des mineurs sur GPU (carte graphique) en 2010–2011 et des mineurs ASIC en 2013 ont amené une augmentation du nombre de blocs par mois (en rouge).

Les Lois de Puissance et les Fractales

Il est également très intéressant de remarquer les indications de l’existence de relations à une loi de puissance.

La fonction de régression linéaire : ln (valeur du marché) = 3.3 * ln(SF)+14.6

… peut être écrit en tant que fonction d’une loi de puissance : valeur du marché = exp(14.6) * SF³.3

Les lois de puissance sont rares, on ne les trouve pas très souvent. La possibilité de l’existence d’une loi de puissance avec 95% de R2 sur des ordres de magnitude de 8, rajoute à la confiance qu’on peut avoir dans le fait que le principal conducteur de la valeur de bitcoin est correctement analysé avec le SF.

Un loi de puissance est une relation dans laquelle un changement relatif d’une quantité génère une augmentation proportionnelle relative d’une autre quantité, indépendamment de la quantité initiale de ces quantités. [6]. A chaque halving, le SF de bitcoin double et la valeur de son marché augmente de 10x, c’est un facteur constant.

Les lois de puissance sont intéressantes parce qu’elles révèlent une régularité sous-jacente dans les propriétés de systèmes aléatoires complexes. Voir l’appendice pour quelques exemples de lois de puissance connues. Les systèmes complexes ont généralement des propriétés où les changements de phénomènes à différents échelles sont indépendants des échelles que l’on regarde. Cette propriété presque similaire sous-tend les relations des lois de puissance. Nous le voyons également dans bitcoin : les crashs de 2011, 2014 et 2018 se ressemblent beaucoup (des baisses de -80% à chaque fois) mais à des échelles totalement différentes (respectivement $10, $1000, $10 000); si vous n’utilisez pas d’échelles logarithmiques, vous ne le verrez pas. L’invariance selon les échelles et les similarités propres ont des liens avec les fractales. En fait, le paramètre 3.3 dans la fonction de loi de puissance est la “dimension fractale”. Pour plus d’information sur les fractales, jetez un oeil à l’étude très connue sur la longueur des côtes [7].

Bitcoin est le premier objet digital rare que le monde n’ait jamais connu, il est rare comme l’argent et l’or, et peut être envoyé via l’internet, la radio, les satellites, etc.

Evidemment cette rareté numérique a de la valeur. Mais de combien ? Dans cet article j’ai quantifié la rareté en utilisant le stock to flow, et j’utilise le modèle de stock to flow pour modéliser la valeur du bitcoin.

Une relation statistique significative entre le stock-to-flow et la valeur du marché existe. La probabilité que la relation entre le stock to flow et la valeur du marché soit causée par la chance est proche de zéro.

Pour rajouter de la confiance dans ce modèle :

L’or et l’argent, qui sont des marchés totalement différents, sont en ligne avec le modèle de bitcoin pour le SF…

Il y a des indications montrant des relations de loi de puissance.

Le modèle prédit une valeur du marché de bitcoin de $1 trilliard après le halving de Mai 2020, ce qui se traduit dans un prix de bitcoin de $55 000.

Références

[1] https://bitcoin.org/bitcoin.pdf — Satoshi Nakamoto, 2008

[2] https://bitcointalk.org/index.php?topic=583.msg11405#msg11405— Satoshi Nakamoto, 2010

[3] https://unenumerated.blogspot.com/2005/10/antiques-time-gold-and-bit-gold.html — Nick Szabo, 2008

[4] https://unenumerated.blogspot.com/2005/12/bit-gold.html — Nick Szabo, 2008

[5] The Bitcoin Standard: The Decentralized Alternative to Central Banking — Saifedean Ammous, 2018

[6] https://necsi.edu/power-law

[7] http://fractalfoundation.org/OFC/OFC-10-4.htmlArticle original PlanB “Modeling Bitcoin’s Value with Scarcity”

Or vs Bitcoin stock to flow graphique en direct Gold vs Bitcoin stock to flow model live chart

Autres infos:

Contents

1 Currency with Finite Supply

2 Projected Bitcoins Short Term

3 Projected Bitcoins Long Term

4 What happens when all the bitcoins are mined?

5 Spendable Supply

5.1 Miner Underpay

5.2 Loss of bitcoin

5.3 Willful destruction of bitcoin

5.4 Technical peculiarities preventing spending of bitcoin

6 Money Supply

7 Deflation

8 See also

9 References

https://en.bitcoin.it/wiki/Controlled_supply#Spendable_SupplyAvertissement: Cet article n’est pas un conseil financier.

-

t’es sérieux? t"es un geudin ma parole!

nan sincèrement tout mon respect pour cet article:folded_hands_medium-dark_skin_tone:

-

@VVVV06

Celui là est pas mal non plus

https://cryptofr.com/topic/20936/le-corridor-naturel-de-croissance-à-long-terme-de-la-loi-de-puissance-temporelle-de-bitcoin

:smiling_face_with_sunglasses: